"Incapacidad de gestión"

En las ventas en supermercados, la recuperación que promete el Gobierno no se percibe. En abril -según datos del Indec- las ventas crecieron 8,9% respecto a un año atrás, pero la comparación es contra el peor mes de todo 2024: el consumo había caído 17,6% interanual. Así, este repunte lejos está de compensar, y los niveles de venta se ubican muy por debajo de 2023. Respecto a marzo, el consumo sólo repuntó 0,5%.

Por su parte, la situación en los mayoristas es crítica. En abril, cayeron las ventas 3,2% respecto a marzo y 2,9% respecto al mismo mes de 2024, que fue el peor de todo el año pasado, en el que las ventas se desplomaron 21,2%. Con este dato, los mayoristas cierran un primer cuatrimestre para el olvido, con una caída acumulada de 6,6% respecto al primer cuatrimestre de 2024, que a su vez, se había derrumbado 11,9% respecto a 2023.

La consultora privada Scentia, que releva el consumo en supermercados y mayoristas había anticipado los datos del consumo de abril, exhibiendo una mejora de apenas 0,1% comparando con el mismo mes del año pasado. Este crecimiento prácticamente nulo se da en relación con un mes en el cual el consumo se había desplomado 13,8%, por lo que el incremento registrado lejos está de permitir retornar a los niveles de 2023, sino que continúa deprimido.

En los próximos días, se darán a conocer los datos correspondientes a mayo, permitiendo adelantar los números del instituto oficial de estadísticas.

Una situación muy diferente se exhibe en las ventas en shoppings, que repuntaron significativamente: en abril, aumentando 19,2% respecto al año anterior, y acumulando un crecimiento en el primer cuatrimestre de 21,3%, con mayor dinamismo por fuera del Área Metropolitana de Buenos Aires que dentro de ella. El incremento se vio traccionado principalmente por los rubros “Diversión y esparcimiento”, “Electrónicos, electrodomésticos y computación” y “Juguetería”.

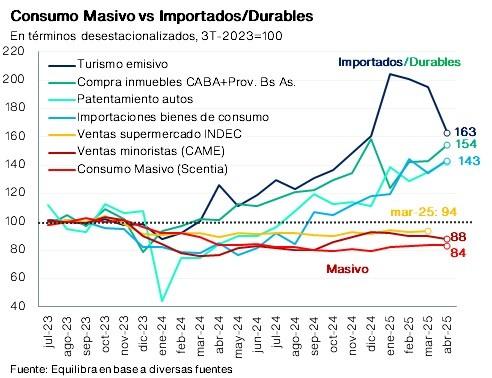

Esta divergencia entre distintos consumos viene siendo señalada por diferentes consultoras. Equilibra, de Martín Rapetti, señaló la “dicotomía entre performance del Consumo Masivo (fuerte caída y magra recuperación) y los Bienes Durables (fuerte expansión tras caída inicial). Pero no sólo vuela el Consumo Durable sino todo lo importado: turismo (servicio) y Bienes Consumo final”.

En este contexto, crecen las compras de inmuebles, el turismo emisivo, el patentamiento de autos y el consumo de bienes finales importados, mientras que las ventas de supermercados, minoristas y el consumo masivo (medido por Scentia) sigue entre 5 y 15 puntos por debajo de los niveles de 2023.

Esta dicotomía marca la profundización de las desigualdades sociales: una clase media alta que mejora su acceso a determinados bienes en el marco de un dólar barato y mayor acceso al crédito, y el resto de la sociedad no pudiendo acceder a bienes básicos.

La Confederación Argentina de la Mediana Empresa (CAME) informó que, en el quinto mes del año, las ventas minoristas cayeron 2,9% respecto a mayo de 2024, que ya de por sí fue un mes magro (7,3% por debajo de mayo de 2023). Es decir, la facturación se ubica 10% por debajo de 2023.

A su vez, “en la comparación mensual desestacionalizada, se observó un descenso del 0,7% respecto a abril”. Esta caída se monta sobre la caída del mes anterior: en abril, las ventas minoristas bajaron 1,8% en la comparación mensual.

Por ahora entonces, la mejora no es generalizada, y los datos muestran que aún persiste una economía partida, con señales que no alcanzan a todos por igual.