Tensión financiera

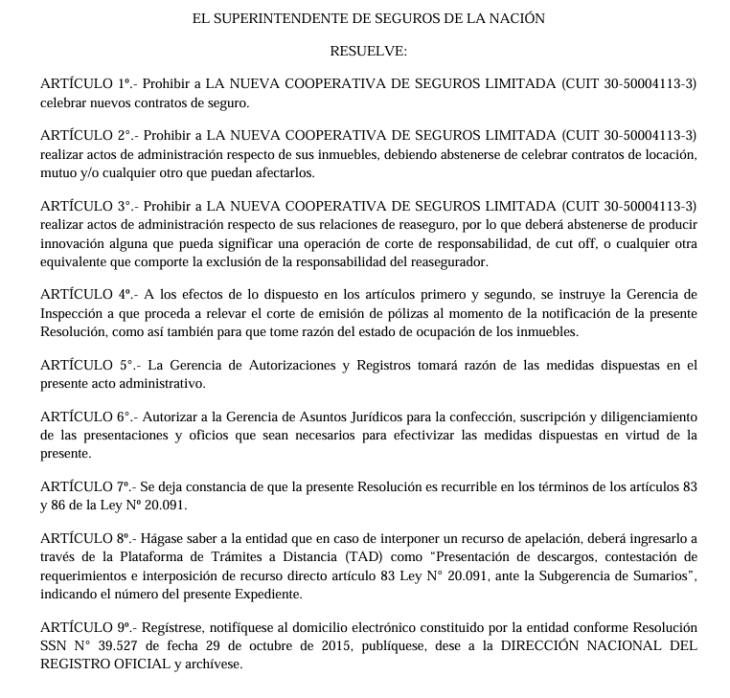

La Superintendencia de Seguros de la Nación (SSN) dispuso este miércoles, mediante la Resolución 382/2025 publicada en el Boletín Oficial, una profundización de las restricciones impuestas sobre La Nueva Cooperativa de Seguros Limitada, en medio de un grave cuadro de desorden contable, reservas técnicas insuficientes y pasivos ocultos. A partir de ahora, la compañía tiene prohibido emitir nuevos contratos de seguros, realizar operaciones vinculadas a sus inmuebles y modificar sus vínculos de reaseguro.

La decisión se da en continuidad con otras resoluciones anteriores —la 269 y la 284—, que ya habían establecido la inhibición general de bienes de la aseguradora. Pero los inspectores de la SSN constataron nuevas irregularidades: juicios con sentencia firme impagos, diferencias millonarias entre los pasivos declarados y los reales, embargos judiciales por más de $300 millones, y un incumplimiento sistemático de los requerimientos de documentación básica como libros contables, balances detallados y planillas de siniestros.

La situación financiera de la compañía, admitida incluso por sus autoridades como “transitoriamente vulnerable”, quedó expuesta en los estados contables presentados fuera de término, donde se reconocen dificultades para administrar pagos de manera ordenada. Según los cálculos del propio organismo de control, la firma debería ajustar sus reservas en más de un 90% para alcanzar los mínimos exigidos por la normativa vigente.

Frente a este escenario, la SSN concluyó que La Nueva se encuentra en una situación de “marginalidad normativa” que impide evaluar su verdadera solvencia y pone en riesgo los intereses de los asegurados. Por eso, además de intensificar las medidas cautelares, instruyó a sus gerencias para que supervisen el cese inmediato de emisión de pólizas y tomen razón de los inmuebles involucrados.

La decisión oficial coloca a los clientes de La Nueva en una situación de incertidumbre. Aunque las pólizas vigentes se mantienen en pie, la empresa no podrá emitir nuevos contratos, lo que afectará su flujo operativo. En caso de siniestros, los asegurados deberán presentar sus denuncias como establece cada contrato y exigir el cumplimiento de sus coberturas, aunque el proceso podría tornarse complejo.

Además, el futuro de la empresa está abierto: la compañía podría apelar la resolución y presentar un plan de adecuación, pero si no logra revertir su situación financiera y regulatoria, la SSN podría avanzar hacia sanciones más severas, como la intervención o incluso la cancelación definitiva de su matrícula.