sector externo

A pesar de que la Secretaría de Finanzas convalidó tasas del 65% en su última licitación, las presiones cambiarias volvieron a intensificarse. El Gobierno enfrenta una creciente demanda de divisas en un contexto de desarme mal gestionado de las LEFI, incertidumbre sobre el futuro de las tasas de interés y señales contradictorias respecto a la política cambiaria.

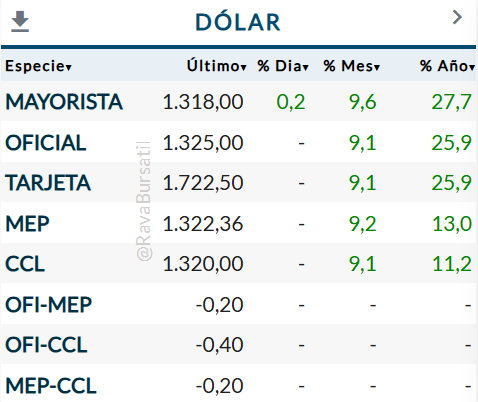

Este jueves, el dólar oficial minorista abrió a $1.325, lo que representa una suba de $65 en lo que va de julio (comenzó el mes en $1.260). Las cotizaciones financieras también se mantienen firmes por encima de los $1.300: el dólar MEP cerró el miércoles en $1.322 (+9% en el mes), mientras que el contado con liquidación (CCL) y el dólar blue operan en torno a los $1.320, ubicándose entre las cotizaciones más bajas del mercado informal.

1. Resultado parcial en la licitación del Tesoro

La Secretaría de Finanzas enfrentaba vencimientos por $11,8 billones. Recibió ofertas por $9,4 billones y adjudicó solo $9 billones, logrando un rollover del 76%. Si se excluye el impacto del aumento en el encaje bancario de agosto -que explica parte del rechazo de $1,7 billones-, el porcentaje refinanciado subiría al 91%. Aun así, al menos $1 billón quedará como liquidez disponible en el sistema financiero, con destino incierto pero potencialmente volcado al dólar.

2. Menor ingreso de divisas en el MULC

A pesar de que esta mañana se oficializó una baja en los derechos de exportación para productos agroganaderos, el ingreso diario de dólares del sector cayó a apenas USD 50 millones, muy por debajo de los USD 300 millones registrados a fines de junio. La falta de oferta en el mercado cambiario mayorista refuerza las tensiones.

3. Clima electoral y cobertura en dólares

Como ocurre en cada año electoral, aumenta el apetito por cobertura en moneda dura. En este caso, la proximidad de las elecciones legislativas se combina con dudas sobre el flujo de divisas hacia fin de año, generando mayor presión sobre el tipo de cambio.

¿El Gobierno interviene?

En una exposición ante inversores, el economista Ricardo Arriazu -cercano al oficialismo- afirmó que el Gobierno "no se siente cómodo" con un dólar oficial por encima de los $1.300 y que podría intervenir para llevarlo al centro de la banda cambiaria. Esa posición contradice el discurso oficial sobre un tipo de cambio “libre y definido por el mercado”.

Una de las vías utilizadas para intervenir habría sido el uso de pases pasivos a un día, con una tasa del 35% nominal anual. Según Salvador Vitelli, economista de Romano Group, el BCRA habría retomado el uso de este instrumento -que intentó desactivar hace apenas dos semanas- para absorber pesos y evitar una mayor presión sobre el dólar.

A su vez, el Banco Central continúa vendiendo contratos de dólar futuro: en lo que va de julio, la posición neta vendida se habría incrementado hasta casi USD 4.000 millones. Esta estrategia, que va a contramano de lo sugerido por el FMI, busca moderar las expectativas de devaluación y sostener las tasas en pesos como ancla para el carry trade.

Fue una semana complicada para el equipo económico. El “test del mercado” salió caro, convalidando tasas muy elevadas que pueden comprometer la recuperación de la actividad al encarecer el crédito. A la vez, el dólar sigue escalando y pone en evidencia las contradicciones del Gobierno respecto a su política de intervención.

Lo único que por ahora juega a favor es que, con el consumo aún deprimido, el traslado a precios de la suba del tipo de cambio es acotado. Pero con una inflación contenida por anclas poco sostenibles y un frente financiero cada vez más inestable, el margen para evitar nuevos sobresaltos se achica.