Inflación CABA

Desde el 1° de diciembre de 2024, en la Ciudad de Buenos Aires se habilitó la posibilidad de pagar el boleto con tarjetas de crédito o débito y también con el celular a través del sistema de pagos sin contacto.

El Centro de Estudios Metropolitanos (CEM), constituido por la Universidad Metropolitana para la Educación y el Trabajo, la Universidad Nacional Arturo Jauretche y la Universidad Nacional de Hurlingham, destacó en su último informe que “en marzo de 2025 el subte transportó apenas un 54% del volumen de pasajeros de marzo de 2019. Pero además la tendencia es decreciente año a año: también transportó menos pasajeros que en el mismo mes de 2024, cuando ya había caído con respecto a los números de 2023”.

Es decir, no sólo no se recuperó de la pandemia, sino que continuó expulsando usuarios. Desde el CEM explican que el principal factor es económico: “Por disposición del GCBA (Gobierno de la Ciudad de Buenos Aires), desde mayo de 2024 el viaje en subte cuesta aproximadamente el doble que el boleto mínimo de colectivo”.

En agosto, el boleto de subte se ubica en $1031,00 para quienes tienen personalizada la SUBE. En cambio, la tarifa de los colectivos de la Ciudad de Buenos Aires es de $506,39 para viajes hasta 3 kilómetros, $564,12 hasta 6 kilómetros, $607,58 hasta 12 kilómetros y $651,08 para viajes mayores.

Ambos valores se actualizan de manera mensual un 2% por encima del índice de inflación del último mes, incrementándose su peso en términos reales. La diferencia tarifaria del subte es mayor para los colectivos nacionales, que va desde los $451,01 hasta los $618,35, subsidiados por el gobierno nacional.

En este contexto, la apertura del sistema SUBE a partir de las desregulaciones encabezadas por Federico Sturzenegger, les permitió a las operadoras de los sistemas de pago introducirse en este mercado. Primero fue en el subte, y luego comenzaron a sumarse las empresas de colectivos, incorporando la tecnología para cobrar con todos los medios de pago.

Desde la empresa Subterráneos de Buenos Aires Sociedad del Estado (Sbase), que tiene a su cargo la administración de la red de subtes, informaron que las nuevas alternativas de pago explicaron el 36% de los viajes abonados en el mes de junio, un crecimiento acelerado en pocos meses.

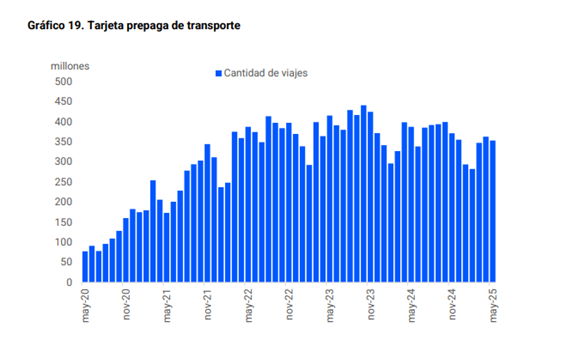

La contracara es la merma en el uso de las tarjetas prepagas de transporte. En junio, de acuerdo a la información provista por el Banco Central, se realizaron 353,9 millones de viajes, una merma de 8,8% respecto al año anterior.

Un factor determinante en esta expansión es la proliferación de promociones para incentivar su uso. Por ejemplo, una de las principales billeteras virtuales publicita: “Pagá con tu celu y recuperá la plata de tus viajes. Pagá el subte o colectivo directamente desde tu celular y ahorrá hasta $40.000 por mes”.

Otra de las billeteras ofrece descuentos en el mismo sentido: “75% off en tus primeros viajes en colectivo pagando con tu QR”. Del mismo modo, uno de los bancos más grandes del sistema impulsa “100% de bonificación: pagá tus viajes en el subte con tu tarjeta”.

Si bien el uso de estas nuevas tecnologías se expandió en el rubro transporte, no es el único. La empresa Payway por ejemplo, reportó que ocho de cada diez transacciones presenciales se realizan utilizando tecnología sin contacto en las terminales de pago.

A su vez, de acuerdo con la compañía adquirente Fiserv, casi un 25% de las transacciones del último mes se efectuaron mediante NFC, incrementándose lentamente mes a mes ininterrumpidamente.

Ualá, una de las principales billeteras virtuales del mercado, reconvertida a banco Uilo, informó que en desde que se incorporaron los pagos con tarjeta desde el celular, las operaciones ya explican el 16% del total de transacciones presenciales.

El pago sin contacto va penetrando en todos los rubros. En el transporte público, ya explican el 40% de los pagos, en supermercados representan el 39%, algo por detrás se ubican los supermercados con el 35% y por último, los restaurantes con 24%.

Especialistas coinciden en que el pago sin contacto no es una moda pasajera, sino parte de un cambio estructural en los hábitos de consumo. Con una infraestructura en crecimiento y una cultura de pagos que se moderniza, cada vez más rubros y comercios se suman a la transformación digital.