Combustible a la motosierra

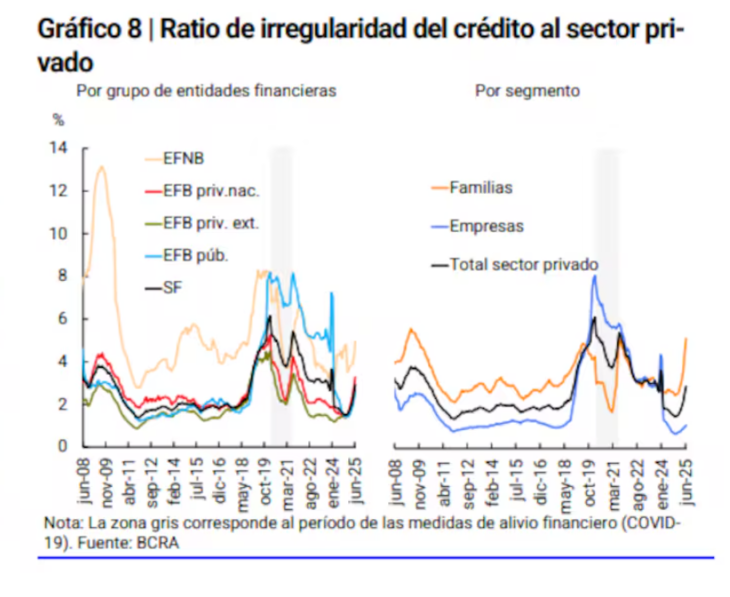

La morosidad en los créditos bancarios otorgados a personas y familias volvió a crecer en junio y encendió luces de alarma en el sistema financiero. Según el Banco Central, los incumplimientos globales del sector privado treparon al 2,9% del total, el registro más alto desde enero de 2024.

El fenómeno se explica principalmente por el deterioro en los préstamos al consumo. Las tarjetas de crédito marcaron una morosidad del 4,4%, más del doble que el 1,9% registrado en junio del año pasado. Los préstamos personales también mostraron un fuerte deterioro, con una irregularidad del 6,4%, frente al 4,1% interanual.

Se trata del sexto mes consecutivo de subas en los niveles de incumplimiento, lo que para bancos y consultoras revela una tendencia consolidada. “La mora no solo crece, sino que lo hace de forma generalizada entre entidades públicas y privadas, lo cual refleja un problema estructural”, advirtieron desde el mercado.

Por su parte, en junio hubo un aumento del 2,8% en los montos de los cheques compensados y, con relación al mismo período del año anterior, el total compensado se incrementó tanto en cantidades (12,6%) como en montos (30,4% real), dejando ver que el problema ya afecta en general también a la cadena de pagos.

Uno de los factores que explica la escalada en la morosidad es que las tasas de interés, aunque nominalmente elevadas, no acompañaron en la misma proporción la desaceleración inflacionaria. Hoy los bancos de primera línea ofrecen créditos con un costo financiero total (CFT) que oscila entre el 110% y el 140% anual, muy por encima de la inflación proyectada

Hogares en tensión

El incremento de la morosidad no sorprende a los analistas. Con salarios que siguen corriendo detrás de la inflación y un consumo cada vez más retraído, las familias acumulan deudas que luego resultan difíciles de afrontar. Consultoras como LCG remarcan que, aunque el crédito siguió expandiéndose en términos nominales, el atraso de ingresos reales y la pérdida de poder adquisitivo explican el aumento de incumplimientos.

La situación impacta también en el futuro del financiamiento: varias entidades ya comenzaron a endurecer sus condiciones de otorgamiento y a desacelerar la apertura de nuevas líneas de crédito. Para los hogares de menores ingresos, esto implica quedar cada vez más expuestos a mecanismos de financiamiento informales y más caros.

Un fenómeno que preocupa a la banca

Tanto en bancos privados como públicos reconocen que la situación es motivo de inquietud. No solo porque compromete la calidad de sus carteras, sino porque anticipa una posible retracción en el negocio crediticio, justo cuando la política económica busca sostener el consumo a través de mayor liquidez.