Ante el Tribunal de Cuentas

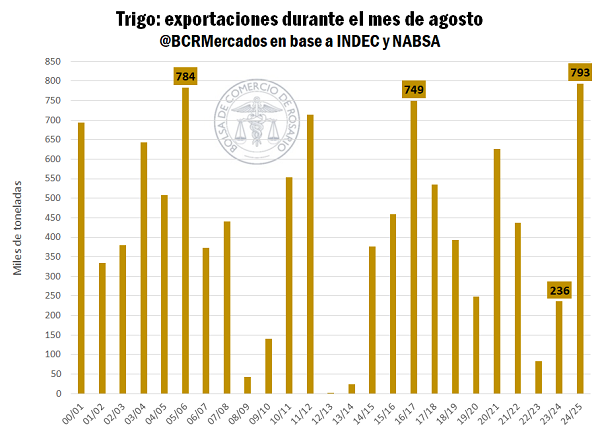

En una época del año en donde los protagonistas en la comercialización granaria suelen ser la soja y el maíz, las exportaciones de trigo cerraron agosto con un volumen récord. De acuerdo a la Bolsa de Comercio de Rosario (BCR), en el octavo mes del año se embarcaron 793.000 toneladas del cereal.

Si bien se trata de datos preliminares, la tendencia confirma un volumen destacado de ventas para este cultivo. De confirmarse estos embarques, el registro superaría en un 53% las previsiones iniciales, multiplicaría por tres lo exportado durante agosto de 2024 y duplicaría el promedio de los últimos siete años.

“Los embarques de trigo alcanzan un nivel inédito para esta época del año, cuando habitualmente la oferta argentina ya pierde competitividad frente al hemisferio norte”, señalaron desde la BCR.

A nivel internacional, el precio del trigo muestra una caída generalizada. La recuperación de la producción en Francia y Alemania, sumada al buen desempeño en Rusia, Estados Unidos y Canadá, amplió la oferta de los principales exportadores.

A esa situación, se suman las expectativas de cosechas importantes en Argentina y Australia, lo que incrementa la presión sobre las cotizaciones. “El mercado global enfrenta un saldo exportable mayor al esperado, que presiona a la baja los precios”, destacó la entidad rosarina.

En el plano de la demanda, China fue -una vez más- un protagonista de peso y después cosechar alrededor de 140 millones de toneladas, sus necesidades de importación se mantienen bajas. De este modo y tras haber importado más de 13 millones de toneladas en las campañas 2022/23 y 2023/24, redujo su nivel de compras a 4 millones de toneladas en el último ciclo.

Ese retroceso implicó un menor flujo hacia su mercado y el redireccionamiento de exportaciones hacia otros destinos. El resultado fue una menor presión de demanda global y un ajuste de precios a la baja.

En este contexto, Australia aparece como uno de los países más expuestos a esta situación. Los datos oficiales de ese país elevaron la proyección de producción a 34 millones de toneladas, tres más que la última estimación del USDA, el departamento de agricultura norteamerico.

Con China fuera del radar, los oceánicos pasaron de exportarles 6 millones de toneladas a menos de 1 millón en la campaña reciente. Ese cambio provocó un nivel de stocks inicial elevado, que junto con la nueva cosecha dispara la proyección de exportaciones 2025/26 a 24,5 millones de toneladas. Se trata de un volumen similar al máximo histórico de 2022/23.

En Argentina, la presión internacional se refleja en los precios. El FOB Up-River a diciembre ajustó de un promedio de USD 235 a USD 215 por tonelada en pocas semanas, mientras que el futuro en A3 se consolidó por debajo de los USD 190.

El comportamiento de la campaña también se diferencia de la estacionalidad habitual: normalmente, los embarques argentinos pierden espacio en esta época frente al trigo del hemisferio norte, pero este año la situación es distinta.

La combinación de una oferta total elevada y la prioridad de los envíos de maíz en los buques hacia fines de 2024 y comienzos de 2025 dejó toneladas de trigo disponibles para despachar a futuro. “Esta dinámica permitió a Argentina colocar su cereal en momentos poco comunes y con un nivel de precios competitivo”, precisaron desde la BCR.

Con estos antecedentes, el precio FOB del cereal argentino promedió USD 234 por tonelada en agosto, valor que lo posicionó entre los más competitivos junto a Francia y Alemania. Incluso llegó a cotizar por debajo del trigo ruso, algo que no suele ocurrir en el mercado internacional.