Actividad en retroceso

En medio del torbellino post electoral, la Secretaría de Finanzas, a cargo de Pablo Quirno, realizó el llamado a licitación para cubrir los vencimientos en pesos que el Tesoro debe afrontar esta semana.

Mañana, el mercado podrá optar entre siete instrumentos. Tres LECAP (letras capitalizables) con vencimiento 31 de octubre de 2025 (S31O5), 10 de noviembre de 2025 (S10N5) y 16 de enero de 2026 (S16E6).

Por fuera del menú de tasa fija, el Tesoro ofrece una letra a tasa TAMAR más margen licitado con vencimiento 15 de diciembre de 2025 (M15D5), un BONCER al 31 de marzo de 2026 (TZXM6), y dos títulos atados al dólar, al 31 de octubre de 2025 (D31O5) y al 12 de diciembre de 2025 (TZVD5).

La Secretaría de Finanzas anuncia una licitación para este próximo Miércoles 10 de Septiembre.

✅ LECAP a:

31/10/25 (S31O5)

10/11/25 (S10N5)

16/01/26 (S16E6)

✅ TAMAR a:

15/12/25 (M15D5)

✅ BONCER a:

31/03/26 (TZXM6)

✅ Dólar Linked a:

31/10/25 (D31O5)

15/12/25 (TZVD5)

— Pablo Quirno (@pabloquirno) September 8, 2025

Con estos instrumentos, el Gobierno se niega a ofrecer letras cortas que incrementen los vencimientos previos a la elección de octubre, y espera patear los $7,2 billones que enfrenta, para después de las legislativas a nivel nacional.

Luego de esta prueba, la Secretaría de Finanzas sólo resta pasar otras dos en la previa electoral: el 26 de septiembre y el 15 de octubre.

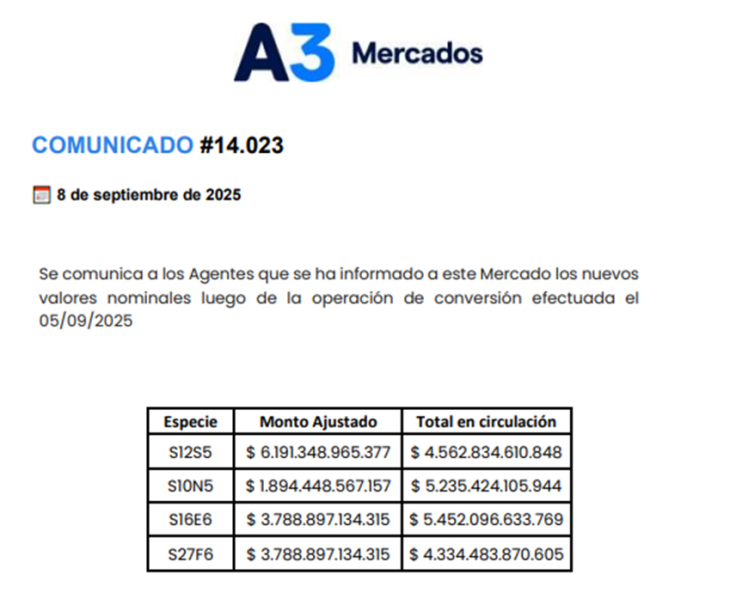

En la antesala de la licitación, a través de la Resolución Conjunta 42/2025 publicada en el Boletín Oficial, el Tesoro le canjeó al BCRA las LECAP que vencía este 12 de septiembre por instrumentos al 10 de noviembre de 2025, al 16 de enero de 2026 y al 27 de febrero de 2026.

Así, se despeja con anterioridad parte de los vencimientos y el Tesoro decide sobre el activo del BCRA, mediante esta operación de conversión, que viene siendo utilizada como parte de la estrategia articulada de Luis Caputo, ministro de Economía y Santiago Bausili, presidente del Banco Central.

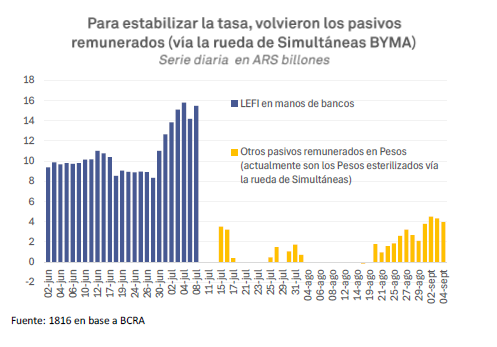

La consultora 1816, muy consumida por el mercado financiero, señaló que “en las últimas subastas, el gobierno forzó a los bancos a renovar sus tenencias vía subas de encajes”.

Es decir, cuando el Tesoro no lograba refinanciar todos sus vencimientos, y se veía obligado a aumentar los pesos en circulación, aumentaba los encajes para retirarlos.

Sin embargo, la estrategia cambió en las últimas semanas, y el Banco Central “volvió a emitir pasivos remunerados en pesos vía la rueda de simultáneas de BYMA”, destacaron desde 1816.

Luego de 15 días de negarse a esterilizar pesos, el BCRA le otorgó esta posibilidad a los bancos de remunerar la liquidez sobrante, llegando a colocar en promedio $4,2 billones por día.

A su vez, el Tesoro se vió obligado a convalidar tasas más altas. Por caso, la LECAP al 16 de enero de 2026 se licitó hace dos semanas a una TIREA de 51,58% anual, esto es, una tasa efectiva mensual de 3,6%.

Debemos esperar a mañana a ver cómo reacciona el mercado a esta licitación y cuánto afecta el resultado electoral a la posibilidad del Tesoro de refinanciar sus vencimientos y a qué tasa.