Consumo en retroceso

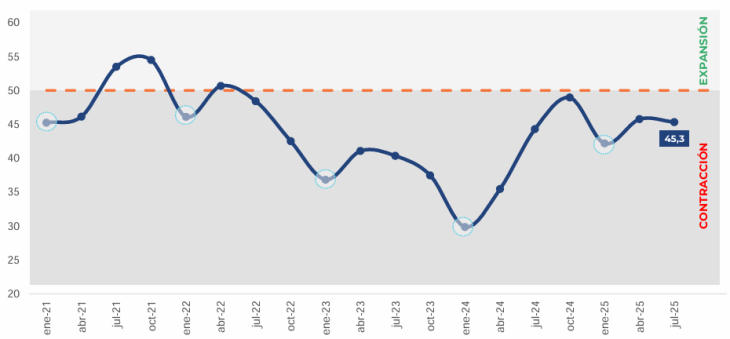

La industria argentina atraviesa un escenario complejo. En julio de 2025 el Monitor de Desempeño Industrial (MDI) se ubicó en 45,3 puntos, lo que implica permanecer en zona de contracción por decimotercer mes consecutivo.

El dato refleja un deterioro en la mayoría de las variables. El 36,3% de las empresas redujo su producción, contra apenas un 21,8% que la incrementó. En ventas internas, el 43,5% registró caídas frente al 18,6% con subas, y en exportaciones la brecha fue similar: un 30,5% admitió bajas contra un 16,6% que logró crecer.

Empleo en retroceso

El empleo industrial mostró su peor cara en la serie reciente: el 24,4% de las compañías redujo dotación de personal, mientras que solo un 10,8% la incrementó. Por primera vez en cuatro relevamientos, los recortes de personal superaron a la reducción de turnos, lo que revela una estrategia más dura de ajuste.

Pymes más golpeadas

La situación es más crítica entre micro y pequeñas empresas: el índice de difusión en producción fue de -21,7 puntos y en ventas de -29,4 puntos, mucho más adverso que en medianas y grandes compañías, donde la brecha fue menor. En materia de empleo, sin embargo, todas las categorías empresarias mostraron retrocesos similares.

Crédito restringido y atrasos en pagos

El 39,6% de las firmas requirió crédito bancario, pero casi la mitad no accedió al monto necesario. La restricción golpea sobre todo a las pymes, que en muchos casos debieron financiarse con fondos propios. En paralelo, el 44,1% de las empresas tuvo problemas para afrontar al menos un pago (impuestos, proveedores o salarios), mientras que un 5,3% reconoció dificultades para cumplir con todos.

Contrabando y competencia desigual

Más de la mitad de los industriales detectó un aumento de la oferta informal o de contrabando. El 55,1% aseguró haber perdido ventas o participación de mercado por esta causa, con fuerte impacto en sectores como calzado, textiles e instrumentos médicos.

Expectativas en baja

El clima de negocios también mostró señales de deterioro. Apenas el 48,6% de las empresas espera una mejora en el próximo año, contra el 57,8% del relevamiento anterior. A nivel sectorial y país, el pesimismo creció aún más: el 67,4% percibe un empeoramiento en su rama de actividad y el 50,7% en la economía nacional.

Principales desafíos

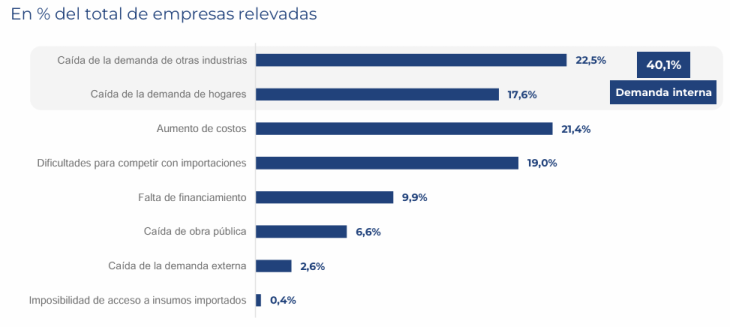

Un dato llamativo es el cambio en las preocupaciones del sector. Tradicionalmente, los industriales reclamaban por la alta carga impositiva como principal obstáculo. Sin embargo, en este relevamiento la prioridad pasó a ser la caída de la demanda interna, señalada por el 40,1% de las empresas como su mayor desafío. Dentro de ese grupo, el 22,5% apuntó a la debilidad de la demanda interindustrial y el 17,6% al consumo de los hogares.

En segundo lugar se ubicó el aumento de costos (21,4%), con el componente laboral como el más mencionado, y en tercer lugar las dificultades para competir con importaciones (19%).

Capacidad instalada y perspectivas de inversión

La utilización de la capacidad instalada promedió 55,8%, con un 65,7% de empresas operando por debajo de su nivel óptimo. Además, el 87,5% proyecta alcanzar niveles adecuados recién en 2026 o más adelante. Si bien un 62,5% considera que es buen momento para invertir en innovación, la proporción baja significativamente cuando se trata de bienes de capital (45,2%) o capital de trabajo (31,1%).

La foto es clara: caída de la demanda interna, costos crecientes y dificultades de financiamiento son los ejes de un escenario que erosiona la competitividad industrial. Con el empleo en retroceso y expectativas moderadas, la industria argentina enfrenta la segunda parte de 2025 en una situación muy complicada, con más interrogantes que certezas.