Ruido cambiario

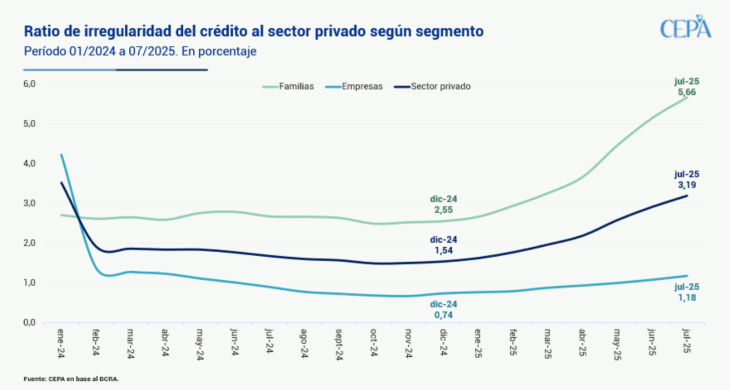

La morosidad en los créditos bancarios volvió a dar señales de deterioro en julio y encendió las alarmas sobre la capacidad de pago de familias y empresas. Según el último Informe sobre Bancos del Banco Central, el nivel general de préstamos impagos llegó al 3,2%, tres décimas más que en junio, y marcó así diez meses consecutivos en alza.

El golpe más fuerte se siente en los hogares. La mora en las familias trepó al 5,6%, con los créditos personales en niveles cercanos al 7,2%, similares a los de la pospandemia, y las tarjetas de crédito en torno al 4,8%, un punto más que en mayo.

La situación de las empresas es menos dramática, pero también muestra señales de estrés: la mora se ubica en 1,2%, y crece el porcentaje de cheques rechazados por falta de fondos, tanto en cantidad (1,41%) como en montos (1,11%).

Las causas del fenómeno se explican por una combinación peligrosa. Por un lado, los salarios siguen corriendo de atrás frente a la inflación, mientras que el empleo privado retrocede: solo en junio se perdieron más de 12.000 puestos formales, la mayor caída en más de un año.

Por otro, la política monetaria restrictiva mantiene tasas de interés elevadas, lo que hace cada vez más difícil sostener el pago de cuotas y refinanciaciones. Como advirtió la economista Julia Strada en su cuenta de X, “el nivel de mora sube porque la plata no alcanza y las familias priorizan el consumo básico antes que pagar las deudas”.

Máximos históricos en la irregularidad del crédito a familias

— Julia Strada (@Juli_Strada) September 19, 2025

La morosidad en los créditos al sector privado muestra una tendencia ascendente ininterrumpida desde hace siete meses, alcanzando niveles no vistos desde la pandemia de COVID-19:

-El total del sector privado… pic.twitter.com/Pdir4pjLc4

En este contexto, la línea hipotecaria aparece como la excepción: la mora se mantuvo en 1,4%, estable pese a la incorporación de más de 4.200 nuevos deudores durante julio. Sin embargo, el resto de la cartera bancaria no logra esquivar el deterioro.

El aumento de los incumplimientos amenaza con restringir aún más el crédito, en un momento en el que el consumo privado ya se encuentra debilitado y las empresas enfrentan una cadena de pagos más tensa. Si la tendencia continúa, los bancos podrían responder endureciendo condiciones o subiendo tasas, con el riesgo de profundizar la recesión en curso.