Otro JP Morgan

En su debut como nuevo secretario de Finanzas, Alejandro Lew cumplió su tarea: consiguió patear para adelante la totalidad de los vencimientos que afrontaba el Tesoro nacional.

En la licitación, vencían $7,7 billones, descontada la porción que estaba en manos del Banco Central.

En la previa, el Tesoro le ofreció un canje: el BCRA entregó LECAP al 10 de noviembre (S10N5) a cambio de LECAP al 16 de enero (S16E6), estirando así los plazos de pago.

El Tesoro logró renovar la totalidad de los vencimientos e incluso tomar $0,8 billones extra. De este modo, el rollover alcanzó el 111,77%.

Si bien hubo ofertas por $9,38 billones, la Secretaría de Finanzas adjudicó $8,5 billones.

La Secretaría de Finanzas anuncia que en la licitación del día de hoy adjudicó un total de $8,50 billones habiendo recibido ofertas por un total de $9,38 billones.

Esto significa un rollover de 111,77% sobre los vencimientos del día de la fecha.

✅ LECAP/BONCAP a:

➡️ 27/2/26…

— Ministerio de Economía (@MinEconomia_Ar) November 5, 2025

De los $8,5 billones, la mayor porción fue a títulos a tasa fija, seguido de bonos atados al CER y por último TAMAR:

Por su parte, el bono a tasa TAMAR con vencimiento 31 de mayo de 2027 (T31Y7 - nueva) así como la letra atada al dólar al 30 de abril de 2026 (D30A6 - reapertura) quedaron desiertas.

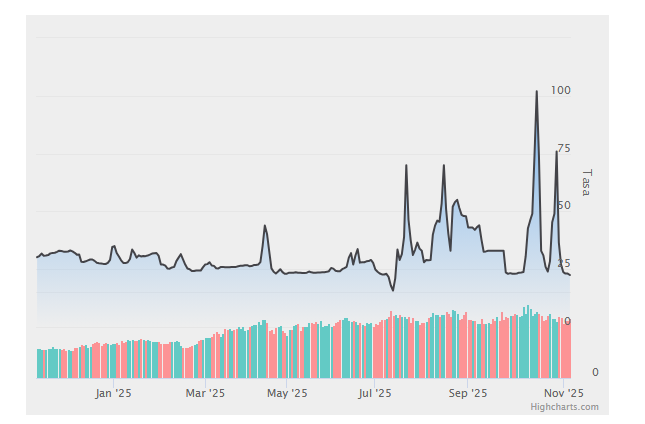

En la jornada de ayer, el Banco Central bajó la tasa de la rueda de simultáneas de 25% a 22%, traccionando hacia abajo el resto de las tasas de la economía.

Por ejemplo, la tasa de caución a un día se operó en promedio a 22,5% anual. Para dimensionar la baja, el 28 de octubre, esta tasa se negoció a 75,98%, más de 50 puntos por encima.

La TAMAR se operó ayer a 37,56% nominal anual y 44,71% efectiva. Por su parte, la BADLAR se ubicó en 35% nominal anual y 41,16% efectiva.

En este contexto de relativa normalización de las tasas, la licitación también se realizó a niveles más razonables. Las tasas efectivas anuales de las LECAP se ubicaron entre 34,2% la más larga y 35,9% la más corta.

Por su parte, los títulos atados al CER otorgaron un premio de 9,5% anual mientras que los TAMAR ofrecieron un margen de 5%.

De este modo, el mercado de pesos comienza a operar con mayor liquidez y tasas más bajas, luego de los descalabros producidos tras el fin de las LEFI y la incertidumbre electoral.