IPC nacional

En octubre, las importaciones de fertilizantes mantuvieron un buen ritmo, impulsadas por el avance de la siembra de los cultivos de verano y la mejora en las relaciones de precios entre insumos y productos.

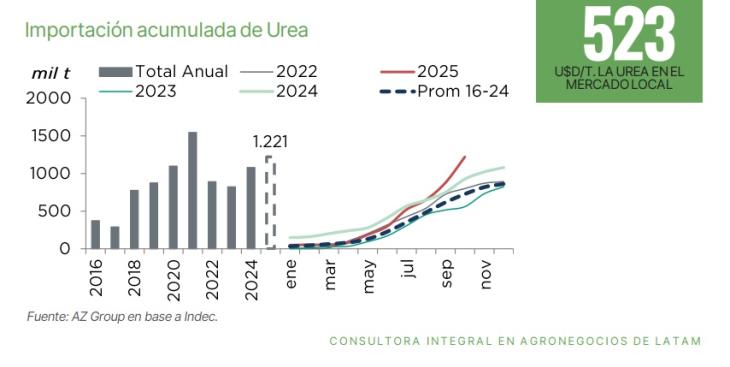

De acuerdo a un informe elaborado por la Consultora AZ Group -en base a datos del INDEC-, en octubre se importaron 344.000 toneladas de urea, mientras que el acumulado anual de este nutriente llegó a 1,2 millones de toneladas.

En este contexto, las relaciones de precios entre insumo y productos mostraron un comportamiento dispar. En soja, el cultivo exhibió buena capacidad de compra contra insumos, tanto en disponible como para la posición cosecha. Por el lado del maíz, el cultivo mantiene relaciones de compra positivas contra agroquímicos y además, se destacó la mejora en la capacidad de pago contra fletes.

En la vereda opuesta, el trigo mostró la relación más castigada de la serie analizada por AZ Group y en estos días es el cultivo con menor capacidad de compra.

“El mercado continúa reflejando una fuerte recuperación de la demanda interna, alcanzando los máximos desde la campaña 2021/22”, consideró Jeremías Battistoni, de AZ Group. El especialista remarcó que las aplicaciones de siembra y refertilización “mantienen un mercado interno demandado y activo en entregas al productor”. En urea, los precios a retirar de puerto se ubican en USD 523 por tonelada.

Por el lado de los fertilizantes fosfatados, en octubre se importaron 172.000 toneladas de fosfato monoamónico (MAP) y 10.000 toneladas de fosfato diamónico (DAP). En MAP, durante 2025 las compras sumaron 851.000 toneladas, una mejora de 19% en la comparativa interanual y el mejor registro para este insumo desde 2021.

“Como en urea, los volúmenes de ventas se reactivan de la mano del avance de las labores”, destacó Battistoni. El precio local a retirar de puerto para MAP se ubica en USD 885 por tonelada.

Con respecto a los valores internacionales, los precios del glifosato en China mostraron una suba del 18% desde junio, en un movimiento que marca la primera reacción alcista relevante desde 2022. “Hasta el momento, ese aumento no se ha trasladado al mercado local, aunque distintos actores del sector consideran posible que ocurra en el corto plazo”, concluyeron desde AZ Group.

De acuerdo a una reciente estimación de la Asociación Civil Fertilizar, el uso de fertilizantes en la campaña agrícola 2025/26 podría superar las 5 millones de toneladas.

De cumplirse esta proyección, representaría un incremento superior al 7% respecto de la campaña 2024/25. Según especialistas de la entidad, la mayor repisición de nutrientes acompaña una campaña que comienza con perfiles hídricos recargados y resultados destacados en los cultivos de invierno.