balance del bcra

Desde la asunción de Javier Milei, la política previsional se transformó en una de las principales herramientas de ajuste.

Un informe del Centro de Economía Política Argentina (CEPA) señala que el cambio en la fórmula de actualización y el congelamiento de los bonos para la mínima tuvieron un resultado claro: una pérdida sostenida del poder de compra de las jubilaciones, en especial de las más bajas.

Con la aceleración inflacionaria de fines de 2023 y comienzos de 2024, los haberes quedaron muy por detrás de los precios, lo que provocó una caída abrupta del ingreso real de los jubilados. Esa pérdida inicial no fue revertida, sino que terminó consolidándose como un nuevo piso.

En marzo de 2024, el Gobierno dejó sin efecto la fórmula de movilidad atada a salarios y recaudación, sustituyéndola por el ajuste por inflación, más una recomposición. Si bien este cambio permitió una recuperación parcial tras el derrumbe del primer trimestre de 2024, esa mejora fue limitada y no alcanzó para compensar lo perdido.

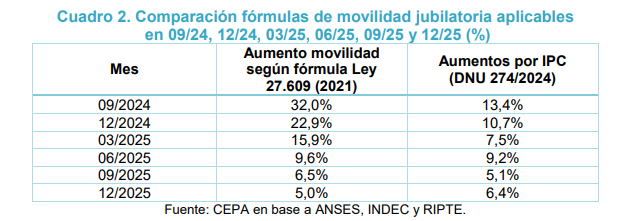

Con el correr de los meses, la comparación entre fórmulas se volvió contundente. Si se hubiera mantenido la fórmula anterior, los aumentos desde septiembre de 2024 habrían sido mayores a los que finalmente se otorgaron. La decisión fue cambiar el esquema antes de que esos incrementos se materializaran.

La diferencia se hace evidente en diciembre de 2025. Con el aumento de 2,3% correspondiente a la inflación de octubre, la jubilación mínima sin bono alcanza los $340.886. Con la fórmula previa, ese mismo haber habría llegado a $434.279, un 27,4% más. La brecha refleja el impacto concreto del cambio de reglas.

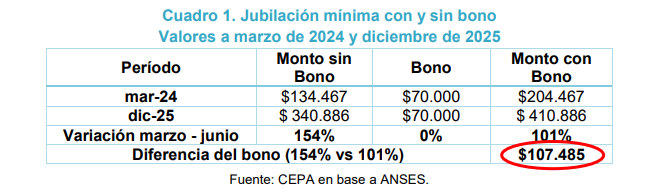

A este recorte se suma el congelamiento del bono. Desde marzo de 2024, el refuerzo de $70.000 que cobra cerca del 70% de los jubilados no volvió a actualizarse. En un contexto inflacionario, esa decisión implicó una licuación mes a mes de su valor real, golpeando de lleno a quienes perciben la mínima.

Los números lo muestran con claridad. Entre marzo de 2024 y diciembre de 2025, los haberes jubilatorios subieron un 154%, pero la jubilación mínima con bono incluido aumentó sólo un 101%. Si el bono hubiera seguido el mismo ritmo, en diciembre de 2025 debería haber sido de $177.485: $100.000 por encima del monto actual.

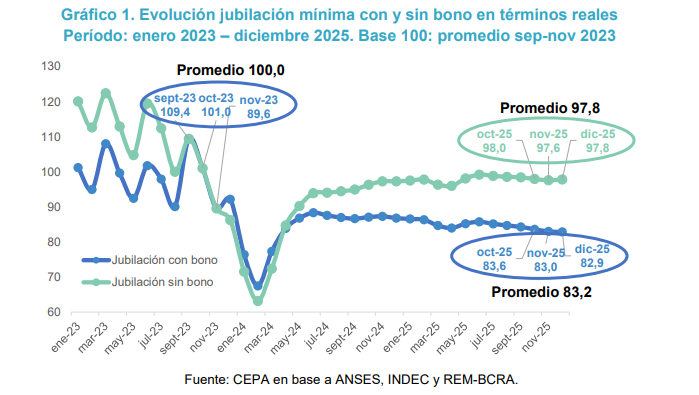

El resultado es una caída del poder adquisitivo en la comparación con la gestión anterior. En el último trimestre de 2025, las jubilaciones con bono perdieron el 16,8% de su poder adquisitivo, mientras que las jubilaciones sin bono están 2,3% por debajo de su nivel real del último trimestre previo al cambio de gobierno.

La clave del nuevo esquema es que fija un límite claro. Al atar las jubilaciones al IPC, el Gobierno garantiza que no sigan perdiendo frente a la inflación, pero también que no puedan recuperar lo ya perdido. Los haberes se mueven al ritmo de los precios, sin posibilidad de mejora real.

Así, la política previsional se convirtió en un ancla fiscal con fuerte impacto social. El ajuste no se hizo sólo por la vía del gasto, sino también a través de una redefinición del ingreso de los jubilados, que quedaron estabilizados en niveles sensiblemente más bajos que los que hubieran alcanzado con el esquema anterior.