salarios

El INDEC dio a conocer tres informes clave en materia de consumo: ventas en supermercados, mayoristas y shoppings.

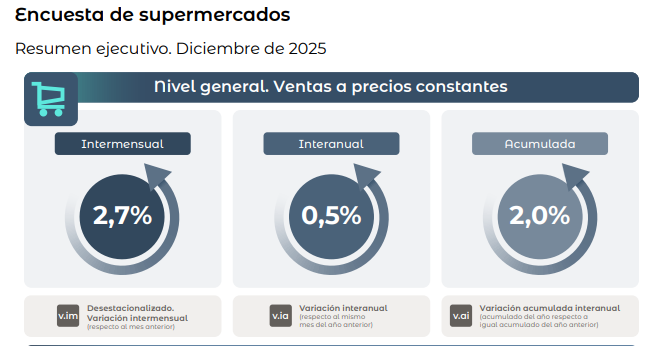

En el consumo en supermercados, se sintió cierto alivio. En diciembre, las ventas repuntaron 0,5% respecto a un año atrás, sin compensar la caída de 3,3% de dicho mes.

Respecto a noviembre, el consumo rebotó 2,7%, sin alcanzar a remediar el derrumbe del mes anterior (-3,8%).

Así, en 2025, las ventas mejoraron apenas 2% respecto a 2024, pero aún se ubican 9,3% debajo de 2023.

Por su parte, la situación en los mayoristas es crítica. En diciembre, si bien repuntaron las ventas 2,1% respecto al mismo mes de 2024, lejos estuvo de recuperar lo perdido: una caída del 14,5%. Así, el derrumbe en relación a 2023 alcanza el 12,7%.

En relación a noviembre, las ventas retrocedieron 0,5%. Así, los mayoristas cerraron 2025 con una caída de 6,8% respecto a 2024 y de 20,7% en relación a 2023.

Por último, las ventas en shoppings, que venían mostrando un comportamiento divergente en el último año, acumulan siete meses consecutivos de baja interanual (-2,4%), con una caída mayor en el Gran Buenos Aires (-2,5%) que en el resto del país (-2,1%).

En el acumulado 2025, sin embargo, el resultado es positivo en 3,4% interanual.

#DatoINDEC

— INDEC Argentina (@INDECArgentina) February 25, 2026

Centros de compras: las ventas bajaron 2,4% interanual en diciembre de 2025 https://t.co/UhWJdaG4iJ pic.twitter.com/UX3K4GbWXD

¿Cómo es posible entonces que si el consumo masivo sigue sin remontar, la actividad económica haya mostrado en diciembre una mejora del 1,8% intermensual y del 3,5% interanual?

Porque tres sectores explican cerca del 80% del crecimiento del último mes del año.

En diciembre, el avance mensual estuvo explicado mayormente por:

El patrón se repite en el acumulado anual: en 2025 la intermediación financiera creció 25% interanual, la minería 8% y el agro 7%.

De este modo, el crecimiento que indican las estadísticas no es percibido por las grandes mayorías.