mercado de trabajo

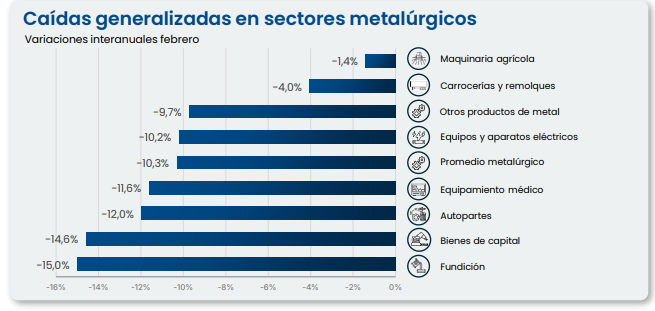

La llamada “madre de las industrias” atraviesa uno de sus momentos más delicados. De acuerdo al último informe de la Asociación de Industriales Metalúrgicos de la República Argentina (ADIMRA), la producción metalúrgica registró en febrero una caída de 10,3% interanual y 1,9% respecto a enero de 2026, profundizando el retroceso del sector.

El informe advierte además sobre una creciente “presión importadora”. Si bien las importaciones de productos metalúrgicos cayeron un 14% interanual en enero, el volumen sigue siendo elevado.

Según el análisis de la entidad, este fenómeno se combina con el desplome de la industria nacional y un bajo nivel de utilización de la capacidad instalada, lo que sugiere una fuerte reducción del mercado total producto de la caída de la demanda.

El retroceso se registró en todos los rubros del sector metalúrgico, aunque algunos segmentos fueron particularmente afectados.

Las bajas más pronunciadas se observaron en:

Se trata de segmentos clave para el entramado productivo, ya que abastecen a múltiples cadenas industriales.

En línea con los últimos datos del INDEC sobre utilización de la capacidad instalada —que muestran niveles mínimos en más de una década—, la actividad metalúrgica opera actualmente con una capacidad utilizada del 40,2%. En términos simples, 6 de cada 10 máquinas en las fábricas están hoy sin uso.

Esto implica además una caída de 8 puntos porcentuales respecto al mismo período del año pasado, ubicando al sector en uno de los niveles más bajos en términos históricos.

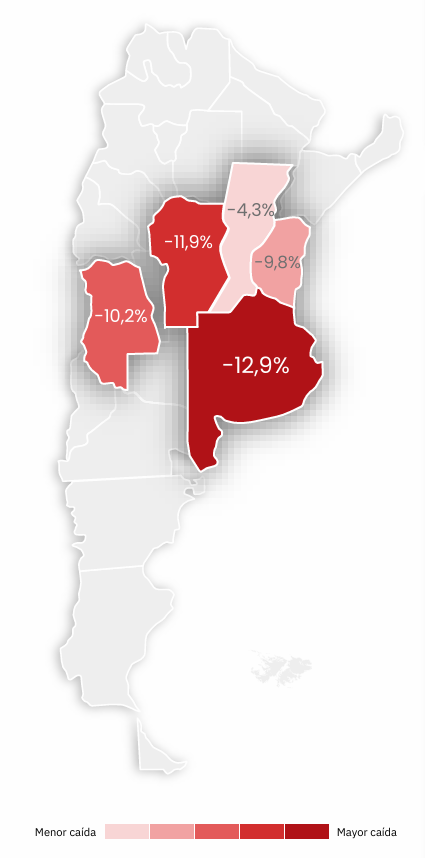

Si se analiza la actividad metalúrgica por región, las caídas también son generalizadas. Las provincias más impactadas son: Buenos Aires, Córdoba, Mendoza, Entre Ríos, Santa Fe

Estas jurisdicciones concentran más del 90% de la producción metalúrgica nacional, por lo que el retroceso refleja la debilidad de buena parte del entramado industrial argentino

.

.

El panorama hacia adelante tampoco muestra señales claras de recuperación.

Según la encuesta de ADIMRA, 6 de cada 10 empresas no esperan mejoras en su producción durante los próximos tres meses.

Más de la mitad de las firmas prevé que su nivel de actividad se mantenga sin cambios o incluso continúe cayendo, mientras que el 36,8% espera un aumento de la producción.

Si bien el indicador de expectativas muestra una leve mejora respecto de meses anteriores, este movimiento se da desde niveles de actividad muy bajos, lo que sugiere más un rebote técnico que un cambio de tendencia consolidado.

En síntesis, predomina la cautela en el sector y aún no aparecen señales firmes de recuperación para una industria considerada clave para el resto de la economía.