datos oficiales del INDEC

La crisis de morosidad dejó de ser un problema aislado. El caso de Ualá —que mostró niveles muy por encima del promedio— encendió una señal de alerta sobre un fenómeno que ya se extiende a todo el sistema financiero.

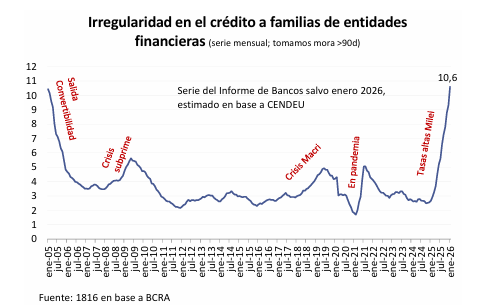

Los últimos datos del Banco Central confirman esa tendencia: la mora en los créditos a familias volvió a subir en enero y alcanzó el 10,6%, lo que implica un aumento de 1,3 puntos porcentuales respecto a diciembre.

Pero el dato más preocupante es la dinámica: la irregularidad crece hace 15 meses consecutivos, desde octubre de 2024.

El aumento de la morosidad no distingue entre entidades.

En las 25 entidades financieras más grandes del país, la mora en créditos a hogares subió en todos los casos durante enero, lo que refleja un problema extendido.

Según datos del CEPA, las entidades con mayor volumen de deuda en mora son:

Detrás del aumento de la mora hay un dato clave: el tamaño de las deudas.

La deuda promedio por deudor en situación irregular supera los $4 millones. Con las tasas actuales, eso implica pagar al menos $240.000 mensuales solo en intereses.

Ese monto representa cerca del 20% del ingreso mediano de los trabajadores registrados, lo que muestra el nivel de presión que enfrentan los hogares.

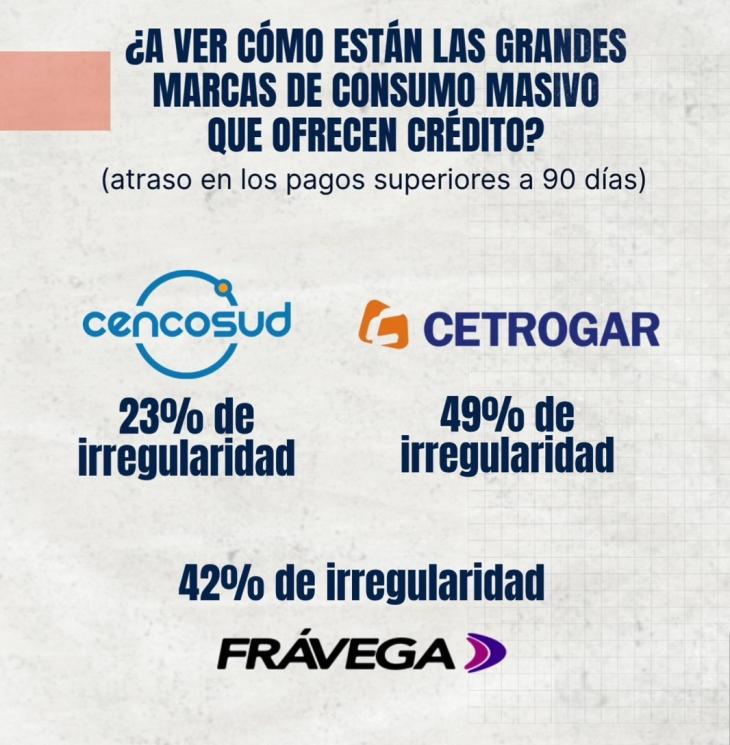

El deterioro es aún más marcado en las entidades no financieras.

Según datos de la CENDEU, la morosidad en este segmento saltó de 26% a 27,4% en enero, lo que implica que más de uno de cada cuatro préstamos está en situación irregular.

Se trata de niveles que solo se habían observado en contextos de crisis. Dentro de este universo, algunos casos muestran cifras especialmente elevadas:

El crédito fue uno de los motores de la actividad en 2024. Sin embargo, ese mismo impulso hoy muestra su contracara.

La suba de la morosidad aparece como resultado de una combinación de factores: por un lado, la caída del poder adquisitivo de los ingresos; por otro, el aumento de tarifas y del costo de vida, que reduce el margen disponible para pagar deudas.

A eso se suma un contexto de tasas de interés elevadas, superiores al 5% mensual, que encarecen significativamente el financiamiento. Todo esto ocurre, además, en un escenario donde el crédito creció con fuerza en hogares cuyos ingresos no acompañaron ese ritmo.

El resultado es un sistema donde cada vez más familias acceden al crédito, pero con mayores dificultades para sostenerlo en el tiempo.