DUDAS RECURRENTES

La preocupación por la incobrabilidad de los créditos continúa despertando las alarmas en el sistema financiero. En enero, la morosidad del sector privado trepó casi un punto, de 5,5% a 6,4%, alcanzando un nuevo récord de la serie que publica el Banco Central.

Es que, desde octubre de 2024, los créditos al sector privado vienen incrementando su irregularidad. Esto es: deudas que no se pueden pagar en los vencimientos correspondientes y caen en mora.

Con los datos a enero de 2026, el panorama es incluso peor que los niveles de pandemia, cuando ante la falta de ingresos, muchas familias y empresas no pudieron seguir pagando sus préstamos.

En el sector privado en general, la irregularidad pasó del 1,6% en enero de 2025 al 6,4% doce meses después. Esto es, se multiplicó por 4 la morosidad en apenas un año.

En el desagregado, las familias escalaron al 10,6%, un récord en la serie histórica (últimos 15 años), mientras que las empresas alcanzaron el 2,8%. Es decir, la situación más acuciante la viven las familias, pero la tendencia es la misma: en ambos casos se multiplicaron casi 4 veces quienes no pueden afrontar sus deudas.

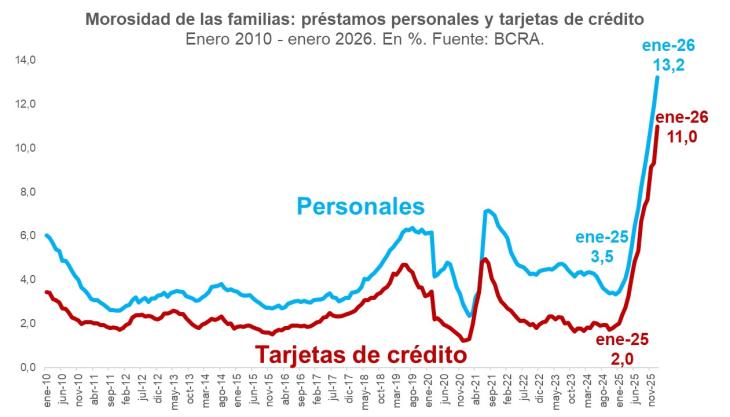

La mora alcanza los préstamos personales, así como también las tarjetas de crédito. En el caso de los préstamos personales, el 13,2% de las familias no pudo pagar sus créditos. Esto es, 1,2 puntos porcentuales más que en diciembre y cuatro veces más de morosidad respecto al año anterior (3,5%) y récord de la serie de 15 años.

A su vez, el 11% de las familias no pudo afrontar las tarjetas de crédito: cinco veces y media más de mora respecto al año anterior (2%) y 1,7 puntos porcentuales más que en diciembre, en una tendencia que empieza a volverse explosiva.

Los préstamos garantizados se ubican en niveles más cercanos al promedio histórico: los prendarios presentan una irregularidad del 6,3% (pero en acelerado ascenso) mientras los hipotecarios apenas 1,3%.

Estos últimos son resaltados por su crecimiento por el BCRA: 2.430 altas adicionales de préstamos hipotecarios a las familias en enero, acumulando en los últimos doce meses cerca de 43.700 nuevos deudores en este segmento.

De acuerdo con datos oficiales del Banco Central, Ualá es una de las compañías más afectadas.

En enero, de los 317.830 deudores del segmento familias que tiene el banco, el 31,22% no pudo afrontar la cuota de su préstamo, y representan el 43,24% del monto prestado.

El deterioro de la situación es notable. Un año atrás, la irregularidad no alcanzaba siquiera el 5%.

Pero el dato es alarmante por ubicarse muy por encima de la media de los bancos: la mora de Ualá multiplica por 4 la de las entidades financieras (10,6%). Cabe recordar que Ualá se convirtió en banco en 2023.

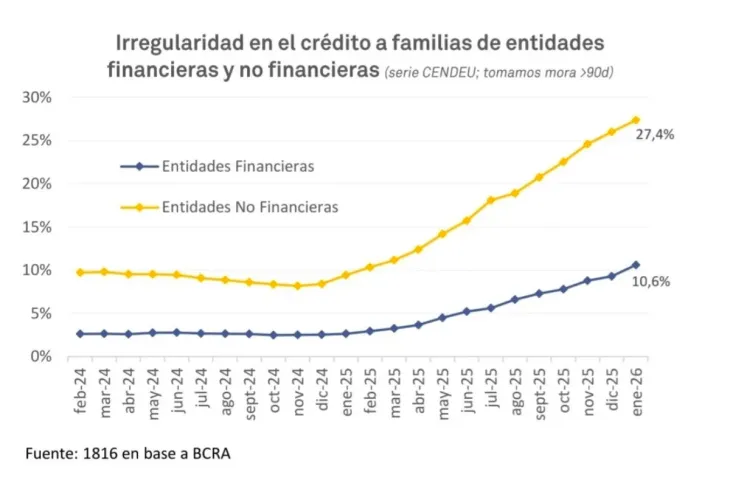

El panorama es casi tres veces peor en las entidades no financieras (como billeteras virtuales y mutuales): la mora trepó al 27,4% en enero de 2026.

La merma en los ingresos, así como las altas tasas de interés (muy positivas en términos reales, esto es, en comparación con la inflación), constituyen las principales causas de esta situación.

La mora no solo afecta a quienes no pueden pagar sus deudas, sino que también pone en tensión al sistema financiero, si bien cuenta con un nivel importante de solvencia.

En el propio informe del BCRA consta que “el ROA del sistema financiero acumulado en los últimos 12 meses se redujo en una comparación interanual”.

En suma, la situación financiera empieza a mostrar signos de precariedad, especialmente en el segmento familias. Ante la falta de ingresos, deben recurrir a préstamos, con tasas de interés tan altas, que se tornan impagables. En un círculo vicioso, cada vez mayor porcentaje de los ingresos deben destinarse a pagar deudas, reduciendo aún más el ingreso disponible para afrontar el resto de los gastos.