Ajuste estatal

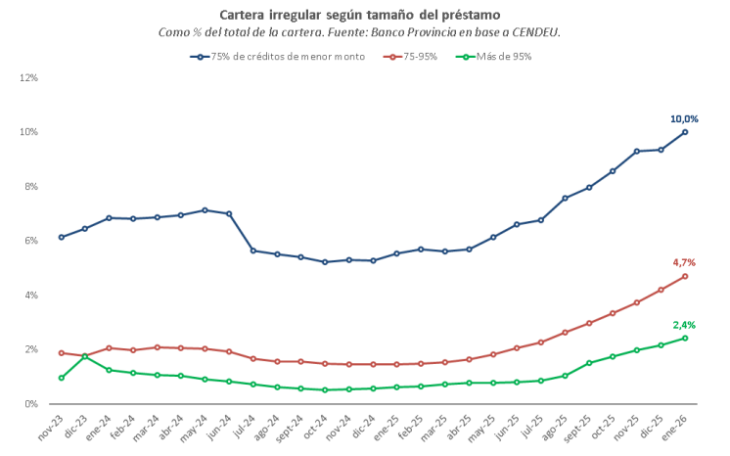

Una de las alarmas de la economía argentina es la creciente morosidad de las familias. Este problema también afecta a las empresas: en el último año trepó del 0,8% del total prestado al 2,8%, según datos oficiales del Banco Central.

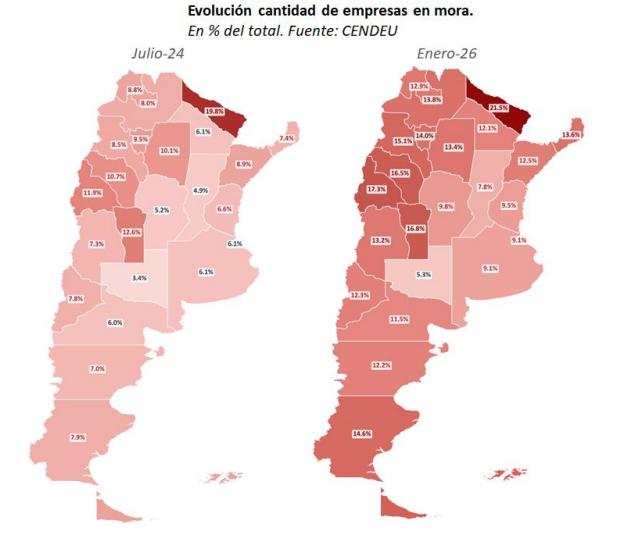

Desde la Gerencia de Estudios Económicos del Banco Provincia, realizaron una “radiografía” al interior del amplio mundo de las empresas y concluyeron que la irregularidad en el pago de los préstamos es transversal (a todos los sectores), federal (en todas las provincias) pero afecta con mayor fuerza a las empresas más chicas.

La morosidad alcanza, en enero de 2026:

Es decir, la irregularidad de cartera tiene un perfil regresivo: afecta más a las empresas más chicas, dado que las más grandes tienen una “mayor espalda financiera y capacidad de conseguir tasas más bajas que la media, reduciendo así su costo de endeudamiento y mejorando sus condiciones de solvencia”.

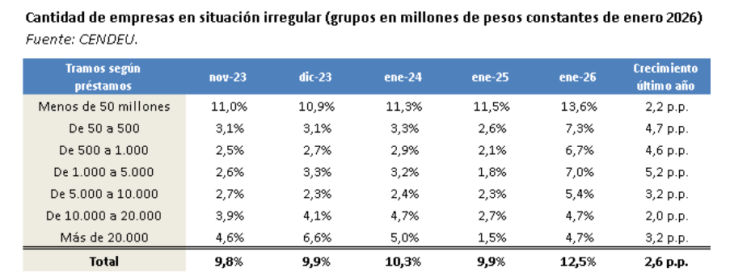

El informe del BAPRO destaca que, si bien en monto, la morosidad alcanza el 2,8% en enero de 2026, si se mide por cantidad de empresas, el problema es más acuciante: 1 de cada 8 empresas que pidió un préstamo se encuentra en situación irregular (12,5%), aumentando 2,6 puntos porcentuales respecto del arranque de 2025 (9,9%).

Las empresas más chicas, aquellas que tomaron préstamos por menos de $50 millones, son las más afectadas: el 13,6% de las empresas no pudo afrontar su préstamo, en enero de 2026. La proporción de irregularidad desciende a medida que aumenta el tamaño de la empresa (y del préstamo. Dentro de las empresas que tomaron préstamos de más de $10.000 millones, el 4,7% cayó en mora.

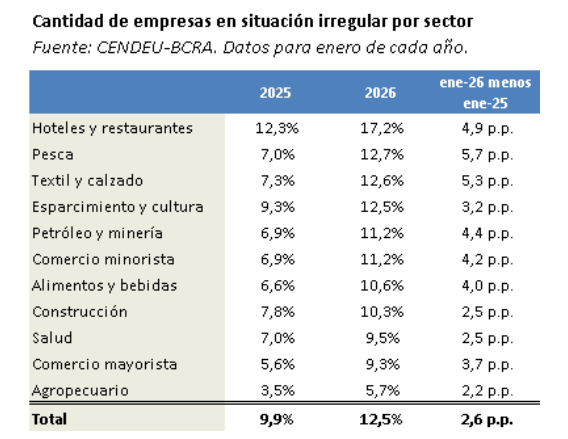

Desde el BAPRO afirman que “la irregularidad aumentó en todas las ramas de la economía durante el año pasado, independientemente de si éstas crecieron o cayeron en 2025”.

Si bien existen particularidades regionales, el aumento de la cantidad de empresas en mora afectó a todas las jurisdicciones. Desde el BAPRO indicaron que “no hubo Vaca Muerta que salve”: las provincias petroleras no estuvieron exentas del aumento en la irregularidad.

Cantidad de empresas en mora en enero de 2026:

En 2025, los préstamos cumplieron un rol fundamental para financiar el crecimiento agregado. El crédito trepó casi 70% en términos reales en el promedio anual y más de 30% i.a. en la comparación entre puntas. Sin el apalancamiento, el crecimiento no habría sido posible.

“Hacia adelante, será clave, primero que la mora deje de expandirse, y luego que empiece a revertir hacia los niveles medios de la región”. De lo contrario, si no aumentan los ingresos de las familias, tampoco lo harán las ventas de las empresas. Así, “las posibilidades de recuperación de la economía argentina se estrecharán”.