deudas impagables

La economía empieza a mostrar una de sus señales más sensibles: la cadena de pagos se está tensando.

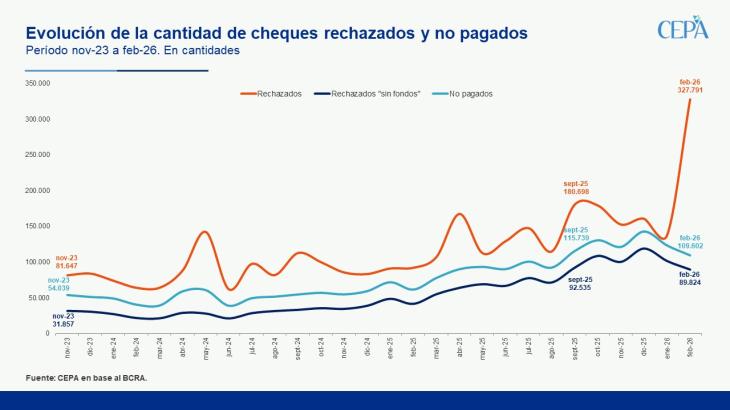

En febrero de 2026, los cheques rechazados pegaron un salto abrupto y encendieron una alarma en el sistema financiero. Según los últimos datos del BCRA, se registraron 327.791 cheques rechazados, lo que implica una suba mensual del 138%.

Dentro del total, la situación más delicada se da en los rechazos por falta de fondos, que reflejan directamente problemas de liquidez.

Si bien este tipo de rechazo cayó 11,8% respecto de enero, en la comparación interanual se duplicó (+115%), alcanzando 89.824 casos en febrero.

Desde noviembre de 2023, el aumento acumulado es aún más contundente: +182%.

Actualmente, estos rechazos representan el 2,0% del total de cheques compensados en cantidad y el 1,5% en monto.

A su vez, los cheques impagos superaron los 109.602 en febrero y acumulan un incremento del 103% desde el inicio de la actual gestión.

El problema no se limita a los cheques. También se refleja en el sistema financiero.

Según datos del Banco Central, la irregularidad en los pagos de las empresas pasó del 0,8% al 2,8% en el último año.

Desde la Gerencia de Estudios Económicos del Banco Provincia advierten que el fenómeno es transversal —afecta a todos los sectores— y federal —impacta en todas las provincias—, aunque golpea con mayor fuerza a las empresas más chicas.

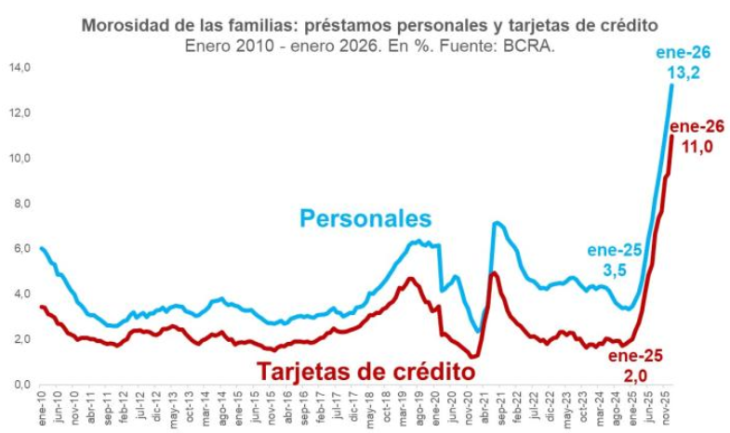

El mayor deterioro, sin embargo, se da en los hogares.

En enero, el nivel de incumplimiento del sector privado trepó del 5,5% al 6,4%, alcanzando un nuevo máximo en la serie del Banco Central.

Pero el dato más preocupante aparece en el desagregado:

las familias alcanzaron el 10,6%, el nivel más alto en los últimos 15 años, mientras que las empresas se ubicaron en 2,8%. Es decir, el estrés financiero es mucho más fuerte en los hogares.

La dificultad para pagar ya no está concentrada en un solo segmento, sino que se extiende a distintas formas de financiamiento.

En los préstamos personales, el 13,2% de las familias no pudo cumplir con sus obligaciones, lo que implica un salto de 1,2 puntos respecto a diciembre y casi cuatro veces más que un año atrás.

En el caso de las tarjetas de crédito, el nivel de incumplimiento alcanzó el 11%, más de cinco veces por encima del registro del año anterior. De esta manera, la dinámica empieza a volverse cada vez más preocupante.