Polémica sobre consumo

La cadena de pagos empieza a mostrar señales de tensión cada vez más claras. La morosidad de las familias volvió a subir en febrero y acumula ya 16 meses consecutivos en alza, en un contexto marcado por tasas elevadas y pérdida de poder adquisitivo.

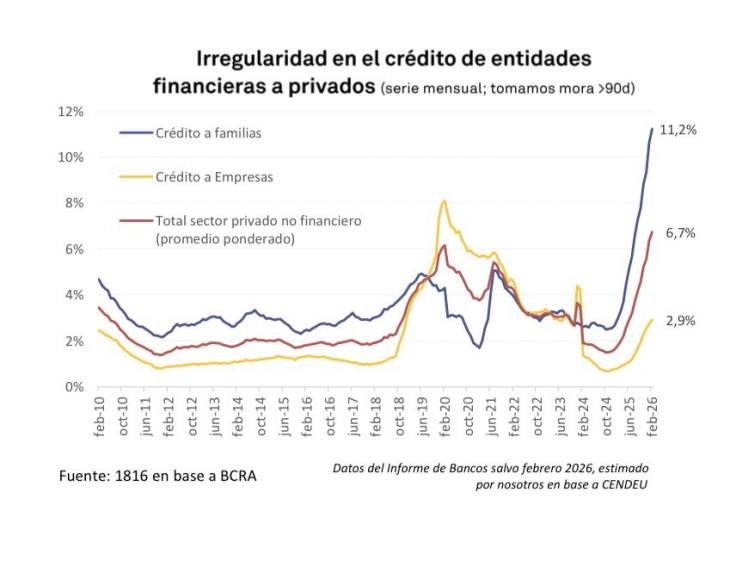

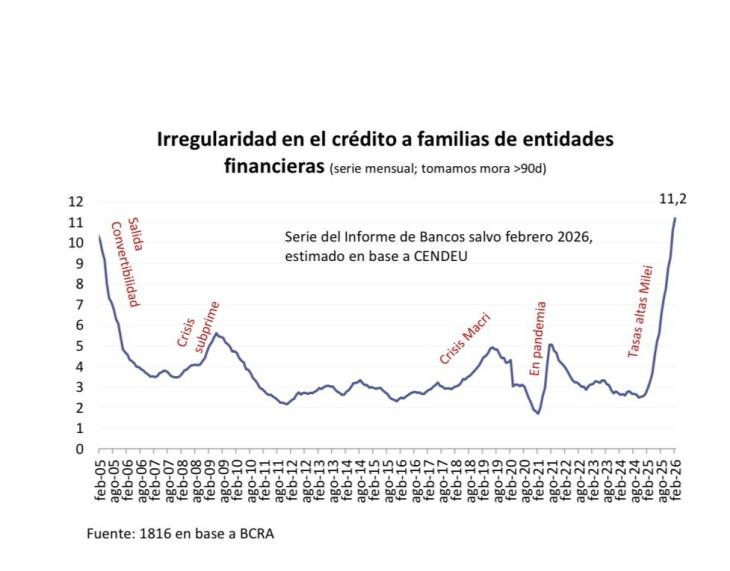

Según un informe de la consultora 1816, basado en datos de la Central de Deudores del Banco Central (BCRA), el endeudamiento irregular de los hogares alcanzó el 11,2% en febrero, desde el 10,6% registrado en enero.

El dato no es menor: se trata del nivel más alto desde 2004. Para dimensionarlo, en octubre de 2024 la mora era de apenas 2,5%, lo que implica que en poco más de un año se multiplicó por más de cuatro veces.

Pero hay algo más profundo detrás del número. El gráfico de la serie histórica muestra que la morosidad actual no solo crece, sino que rompe todos los registros de las últimas dos décadas.

Ni la crisis subprime, ni la recesión de 2018-2019, ni siquiera el impacto de la pandemia habían llevado los niveles de incumplimiento a estos valores.

El dato de febrero marca así un punto de quiebre: por primera vez desde la salida de la convertibilidad, el sistema enfrenta un deterioro tan acelerado en la capacidad de pago de los hogares.

El fenómeno no es exclusivo de las familias. En el caso de las empresas, la mora también mostró un leve incremento, al pasar de 2,8% a 2,9%. En tanto, el total del crédito al sector privado subió de 6,4% a 6,7%.

Detrás de este deterioro aparecen dos factores centrales: el costo del crédito y la evolución de los ingresos.

En el arranque de abril, la tasa nominal anual de los préstamos personales a 30 días ronda el 70%, lo que implica una tasa efectiva cercana al 100% anual. Pero ese número incluso se queda corto: el costo financiero total (CFT), que incluye comisiones, seguros e impuestos, es considerablemente más alto.

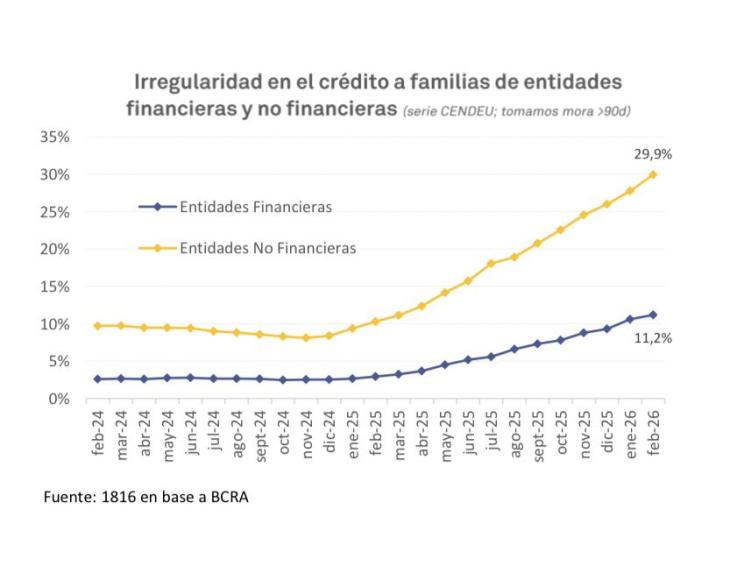

Y el problema escala fuerte en el mundo fintech. En el crédito no bancario —donde participan billeteras virtuales— los costos son directamente extremos.

Un ejemplo concreto lo muestra: por un préstamo de $500.000, el usuario termina devolviendo cerca de $1,2 millones en 12 cuotas, más del doble del monto original. Detrás de eso hay tasas que explican el fenómeno:

Es decir, el costo real del crédito puede quintuplicar la tasa nominal bancaria. En ese segmento, la mora de los hogares ya alcanzó el 29,9% en febrero, con un salto de más de dos puntos en un solo mes.

Se trata de un segmento particularmente sensible, ya que impacta con mayor fuerza en los sectores de menores ingresos. Aunque representa cerca del 17% del total de préstamos a familias, su peso es clave por el nivel de tasas que enfrentan los usuarios.

El otro lado del problema está en los ingresos. Según datos del CEPA, los salarios de convenio anticipan una caída del salario real en marzo de 2026, ubicándose 5,2% por debajo de noviembre de 2023.

Incluso en el mejor de los casos, las proyecciones muestran que el salario registrado privado apenas lograría ubicarse levemente por encima de ese nivel, sin recuperar poder de compra de forma significativa.