resumen semanal

El Banco de la Provincia de Buenos Aires (BAPRO) publicó un interesante informe económico en el que plasma una situación muy singular de la economía argentina: pese a que el dólar se aprecia, la inflación acelera y los salarios pierden poder adquisitivo. ¿Es sostenible?

En el trabajo realizado por la Gerencia de Estudios Económicos, explican que este esquema es más que atípico en la economía argentina. Por lo general, una apreciación del tipo de cambio redunda en contener el ritmo inflacionario y en mejorar los salarios reales.

Sin embargo, ese tipo de esquemas suelen acarrear problemas de sostenibilidad del sector externo: al crecer los salarios reales, crece la demanda de importaciones, tensionando al alza el valor del dólar.

La situación actual es bien distinta. Como los salarios reales no están creciendo, tampoco lo hacen las importaciones, lo cual torna más sostenible el proceso de apreciación actual del tipo de cambio.

En los últimos meses, entramos en un proceso de apreciación cambiaria con caída del salario real: una anomalía para la economía argentina.

— Estudios Económicos Banco Provincia (@EEconBProvincia) April 10, 2026

Desde nov-25, el dólar se abarató 17% en términos reales, pero el poder adquisitivo retrocedió más de 6%. ¿Por qué pasó esto? ¿cómo sigue? pic.twitter.com/UjSrg6NHzX

No obstante, el problema de la sostenibilidad aparece por el lado de la cuenta financiera. En los próximos 12 meses, Argentina debe enfrentar vencimientos por USD 17.500 millones. De no bajar el riesgo país, el riesgo cambiario es alto: sin reservas suficientes y sin acceso al crédito, el tipo de cambio se moverá al alza.

Desde el BAPRO también señalan que, en enero y febrero, la oferta de dólares en el mercado cambiario estuvo traccionada por emisión de títulos de deuda, líneas de crédito y financiaciones locales de las empresas, por USD 3.800 millones. Una parte importante (unos USD 2.700 millones) fue adquirida por el Banco Central.

Este flujo se redujo sensiblemente en marzo, en el contexto de mayor incertidumbre por la guerra en Medio Oriente. No solo en Argentina, que bajó 97%, sino en todos los países emergentes, que se redujo un 67%.

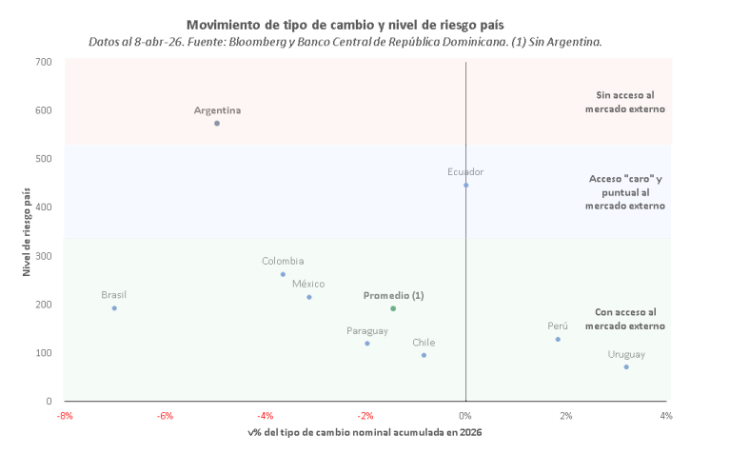

Esto complica a su vez la posibilidad del Estado Nacional de volver a los mercados voluntarios de deuda. En lo que va del año, el riesgo país subió 5 puntos básicos mientras que en la región bajó en promedio 10 puntos básicos. Incluso Ecuador, que es cercano en nivel a la Argentina, logró reducirlo 54 puntos básicos.

De sostenerse la apreciación cambiaria, sin acceso al crédito, cualquier desequilibrio en el sector externo deberá afrontarse con una suba del tipo de cambio o con reservas magras: de sólo 7% del PIB, menos de la mitad de la media regional (14,8%).