Interna libertaria

La semana que transcurrió dejó al menos tres datos económicos relevantes que preocupan hacia adelante: empeoraron las proyecciones de inflación, continúa en baja la recaudación de impuestos, afectando no sólo al Estado Nacional sino también los ingresos de las provincias, y las reservas netas se mantienen en terreno negativo pese a las compras sostenidas por parte del Banco Central.

Inflación

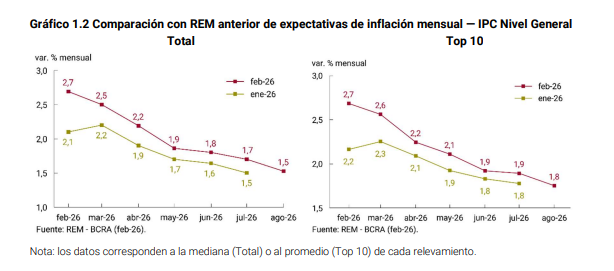

Las consultoras que releva mensualmente el Banco Central (REM) prevén más inflación en los próximos meses. Tras el dato de enero (2,9%), y tras ocho meses sin poder desacelerar, las previsiones se corrigieron fuertemente al alza.

Puntualmente para febrero, se espera un IPC del 2,7%, bastante por encima de lo que se esperaba un mes atrás (2,1-2,2%). El IPC núcleo se estima en 2,5%.

Para marzo, las consultoras incrementaron su expectativa del 2,2-2,3% al 2,5-2,6%. En abril, el consenso es de una inflación en torno al 2,2%. Para mayo, el IPC se espera entre 1,9 y 2,1%.

De este modo, a diferencia de lo que prometen Luis Caputo y Javier Milei, de una inflación mensual que empiece con 0 para agosto, las consultoras coinciden en que al menos por seis meses más, el IPC va a estar más cerca de 2% que de 1%.

Para el cierre de 2026, los participantes del REM estiman una inflación anual de entre 26,1% y 27,8%, más de 3 puntos porcentuales más de lo que se esperaba el mes anterior.

Ingresos públicos

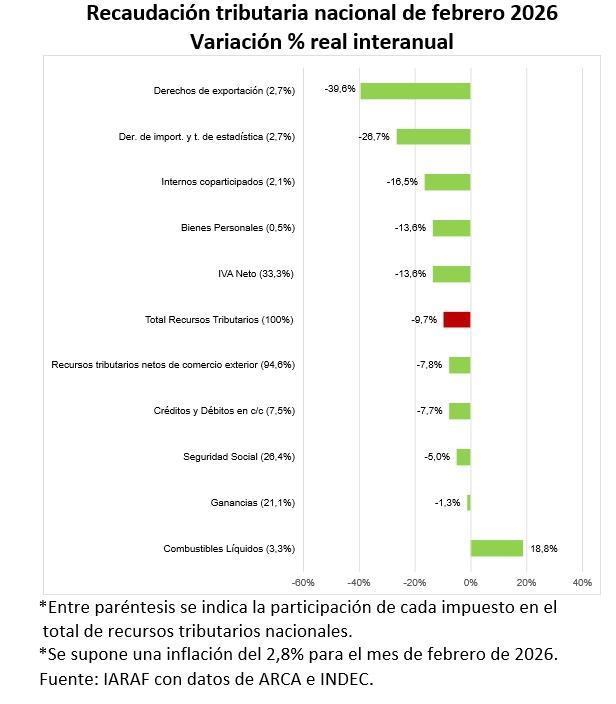

La recaudación tributaria de ARCA sufrió en febrero una baja de 9,7% en términos reales (es decir, descontando el factor inflación), si consideramos un IPC en febrero de 2,8%.

Es el séptimo mes consecutivo de caída interanual luego de agosto (-2,3%), septiembre (-8,8%), octubre (-3,7%), noviembre (-8,9%), diciembre (-3,4%) y enero (-7,9%), condicionando el orden fiscal y el objetivo de superávit estricto que sostiene el Gobierno.

La mayoría de los tributos exhibieron mermas: Retenciones (-26,7%), Seguridad Social (-5%), IVA interno (-3,4%), IVA aduanero (-36,8%), Bienes Personales (-13,6%), Ganancias (-1,3%), Impuesto al cheque (-7,7%) y Derechos de importación (-26,7%). La excepción fue el Impuesto a los Combustibles (+18,8%).

Ello impacta sobre los recursos que las provincias argentinas recibieron, en concepto de coparticipación y leyes complementarias: 7,4% menos que en febrero de 2025.

¿Seguirán recortando el gasto público tanto Nación como provincias para sostener el superávit fiscal?

Dólar y reservas

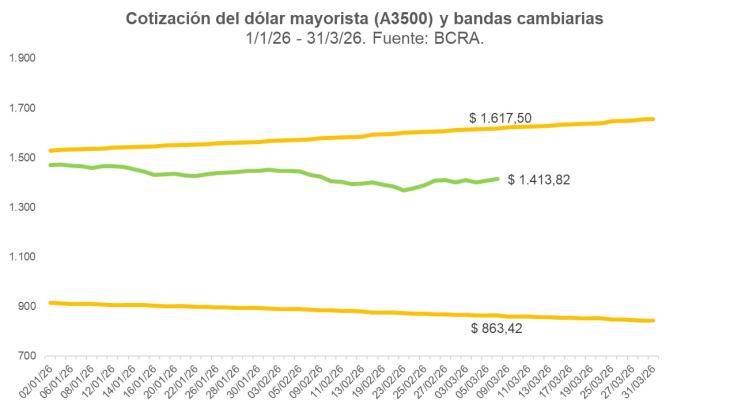

El dólar mayorista tuvo una semana oscilante que cerró en $1.416, $19 por encima de la apertura del lunes.

Este viernes, se operó en promedio de $1.413,82. De este modo, la divisa estadounidense se comercializó la primera semana de marzo un 1,2% por encima de la semana anterior.

No obstante, cabe destacar que aún se ubica a más de 14% del techo de la banda cambiaria.

Consultoras del mercado estiman que, sin embargo, el Banco Central buscó incidir en las expectativas de devaluación a través de la intervención en el mercado de futuros y de los bonos dólar linked.

El BCRA habría realizado ventas de contratos de dólar futuro por cerca de USD 1.000 millones, además de intervenciones en instrumentos dólar linked por unos USD 300 millones.

En ese contexto, esta semana el Banco Central acumuló compras en el mercado de cambios por USD 291 millones.

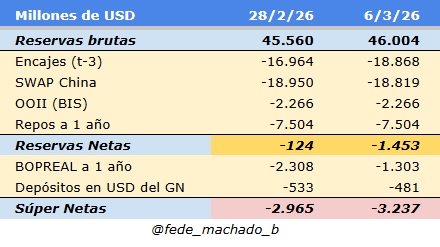

Las reservas internacionales subieron esta semana USD 444 millones y cerraron en USD 46.004 millones.

Así, las reservas netas se ubicaron al cierre del viernes en USD -1.453 millones, mientras que las “súper netas” (restando deuda de BOPREALEs a un año y los depósitos del Tesoro) se situaron en USD -3.237 millones, de acuerdo con el economista Federico Machado.