ESTE JUEVES

El acceso a la vivienda propia a través de préstamos bancarios se convirtió en el centro del debate político en Argentina. La difusión de una lista de funcionarios y legisladores de La Libertad Avanza (LLA) que obtuvieron créditos millonarios del Banco Nación (BNA) puso el foco en la capacidad de pago necesaria para calificar a estos montos.

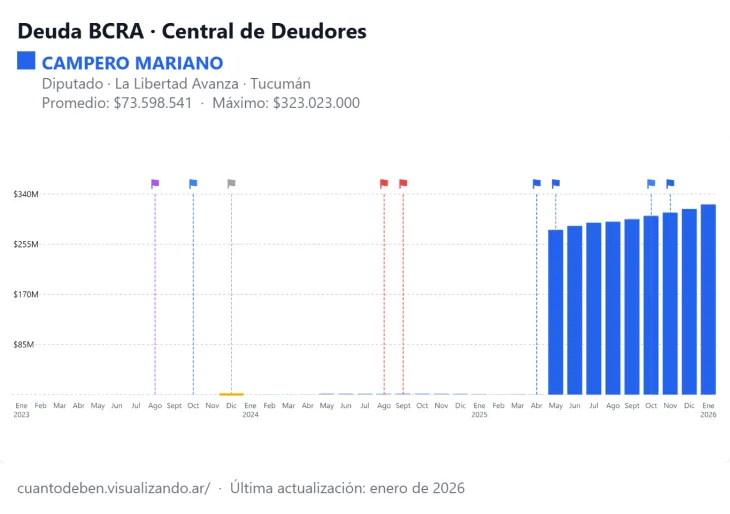

Uno de los casos más resonantes es el de Mariano Campero, diputado nacional por Tucumán, quien figura con una deuda de $322.000.000 en la Central de Deudores del Banco Central de la República Argentina (BCRA). Esta cifra representa el saldo actualizado de un préstamo hipotecario solicitado originalmente por $275.000.000 en mayo de 2025.

La controversia surge por la dificultad que enfrenta un ciudadano promedio para acceder a este tipo de financiamiento. Mientras el salario medio en el sector privado formal ronda los $900.000, los requisitos de la entidad bancaria estatal para otorgar sumas superiores a los $300 millones exigen ingresos mensuales que multiplican por cinco esa cifra.

Para que el Banco Nación apruebe un crédito de $322 millones, un solicitante debe demostrar ingresos netos superiores a los $5.100.000 mensuales. Esto se debe a que la cuota inicial estimada para ese capital es de aproximadamente $1.400.000, y la normativa bancaria prohíbe que el pago supere el 30% del sueldo total del cliente.

El préstamo obtenido por el legislador tucumano utiliza las Unidades de Valor Adquisitivo (UVA). Este es un sistema donde el dinero prestado se transforma en una unidad de medida que se ajusta diariamente según la inflación. Por este motivo, aunque Mariano Campero paga sus cuotas todos los meses, el saldo total de su deuda en pesos aumentó de $275 millones a $322 millones en menos de un año.

El diputado explicó que el dinero fue destinado a comprar su primera vivienda familiar en la ciudad de Yerba Buena. "Poseo un crédito hipotecario en UVA que al momento de su obtención era de $275 millones. Hoy, debido a que las UVA actualizan conforme la inflación, esa deuda asciende a $322 millones", detalló el exintendente en su descargo público.

La capacidad de calificación crediticia de los legisladores está directamente vinculada a sus haberes mensuales. Según los registros oficiales del Congreso de la Nación, un diputado percibe una dieta neta de aproximadamente $4.500.000, a lo que se suman alrededor de $600.000 por gastos de representación y movilidad.

Con un ingreso total que supera los $5.100.000, un funcionario de este rango cumple con el "scoring" o puntaje crediticio que exige el Ministerio de Economía para las líneas de crédito estatales. Al cobrar sus sueldos a través del Banco Nación, acceden además a tasas de interés preferenciales del 4,5% anual, mientras que los clientes externos pueden enfrentar tasas más elevadas.

La oposición, encabezada por el diputado Esteban Paulón, presentó un pedido de informes para investigar si existió una "ventanilla de privilegios". El reclamo busca determinar si el directorio del Banco Nación aceleró los trámites para legisladores que apoyaron leyes clave del gobierno de Javier Milei.

Nunca me beneficié con un crédito millonario del Banco Nación.

— Mariano Campero 🇦🇷 (@mariano_campero) April 2, 2026

Eso es malicioso.

En primer lugar, no se trata de un crédito discrecional ni excepcional, sino de una línea hipotecaria en UVAs (Unidades de Valor Adquisitivo) abierta a cualquier ciudadano argentino que califique.…

Ante esto, Mariano Campero aseguró que el proceso es estándar: “Todo aquel que ha sacado un préstamo hipotecario sabe que el trámite empieza entre ocho meses y hasta un año antes del otorgamiento. El momento en el que se otorgó mi préstamo nada tiene que ver con los temas que se discutían en el Congreso; fue fortuito”.

Por su parte, el BNA emitió un comunicado oficial donde afirma que el proceso de calificación es "homogéneo y sin excepciones". La entidad explicó que la mayoría de estos créditos se otorgan a empleados públicos porque el banco ya posee sus registros salariales y puede garantizar el cobro automático de la cuota.

La plataforma "¿Cuánto deben?", que cruza datos públicos del sistema financiero, reveló que otros integrantes del oficialismo también registran deudas hipotecarias de alto impacto:

"Confundir un crédito hipotecario con un beneficio es intentar desinformar o no conocer cómo funciona el sistema financiero", sentenció el diputado tucumano para cerrar su defensa. Sin embargo, la brecha entre los requisitos bancarios y el salario promedio de los argentinos mantiene la polémica en la agenda pública.

TM