seguridad social

Un informe de la Gerencia de Estudios Económicos del Banco de la Provincia de Buenos Aires (BAPRO) advierte sobre las señales contradictorias de la economía argentina: mientras bajan las tasas de interés y el crédito se vuelve más accesible, ello no pareciera impulsar la actividad. La caída de los ingresos reales, el aumento de la mora y el freno en sectores clave como la industria y la construcción alimentan las dudas sobre el rumbo económico.

Según el último dato disponible de INDEC del Estimador Mensual de Actividad (EMAE), la economía creció 0,4% en enero y acumuló una suba superior al 2% desde octubre. Sin embargo, ese impulso parece haberse agotado rápidamente: en febrero, la actividad industrial cayó 4% y la construcción retrocedió 1,3%, marcando un freno en la dinámica productiva.

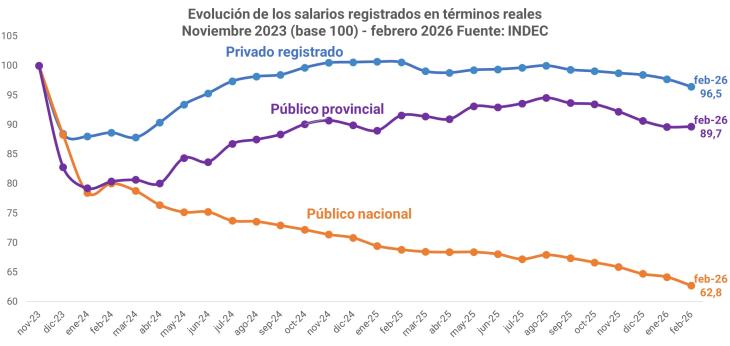

El deterioro del poder adquisitivo aparece como uno de los principales obstáculos para la recuperación. En febrero, los salarios privados registrados bajaron 1,3% y acumulan una caída de 3,6% desde agosto de 2025.

Este retroceso impacta de lleno en el consumo, uno de los motores clave de la economía. La aceleración inflacionaria de marzo, que se ubicó en torno al 3,4%, habría vuelto a golpear los ingresos reales, anticipando otro mes negativo para el bolsillo.

El año pasado, el crédito funcionó como compensador de ingresos magros. Sin embargo, el aumento en la morosidad pone un freno al proceso. En enero de este año, la mora de los hogares superó el 10%, alcanzando niveles máximos desde la salida de la Convertibilidad.

Este dato no solo afecta a quienes no pueden pagar sus deudas: también encarece el crédito para quienes sí cumplen, ya que los bancos ajustan tasas y endurecen condiciones para sostener su rentabilidad.

Entre marzo y abril, el Banco Central avanzó con una flexibilización de la política monetaria al reducir los encajes bancarios, lo que permitió aumentar la liquidez del sistema. Como resultado, las tasas de interés bajaron desde niveles cercanos al 30% a menos del 25% en pocas semanas.

En teoría, este escenario debería impulsar el crédito y dinamizar la economía. Sin embargo, la realidad muestra matices: los préstamos tanto a empresas como a familias cayeron en el inicio del año (-6,5% y -5,9%, respectivamente), reflejando una demanda débil y condiciones más restrictivas.

Los números de actividad no reaccionan. El freno no es homogéneo, pero golpea con fuerza a sectores estratégicos. La caída de la industria y la construcción en febrero refleja una menor demanda y anticipa un escenario de estancamiento en el corto plazo.

En este contexto, señalan desde el BAPRO que el inicio de 2026 se asemeja más a la dinámica contractiva de 2024 que a la recuperación observada durante 2025. La expansión del crédito supo ser uno de los motores de la reactivación. Pero ese factor hoy muestra límites: el nivel de endeudamiento ya no es (tan) bajo en términos históricos y la mora creciente restringe un nuevo impulso.

De este modo, la flexibilización monetaria no generó hasta ahora efectos negativos significativos, como una suba del dólar o un rebrote inflacionario. Pero tampoco logró el objetivo central: reactivar la economía.