servicios públicos

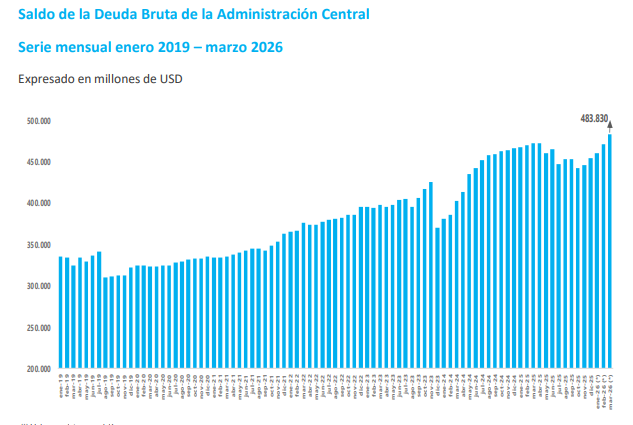

La deuda pública argentina tocó un nuevo máximo en marzo, alcanzando los USD 483.830 millones, de acuerdo a datos oficiales de la Secretaría de Finanzas.

La consultora 1816 advierte sobre la creciente deuda “senior”, esto es, acreedores que tienen prioridad de cobro.

En marzo, la deuda bruta de la Administración Central aumentó USD 11.695 millones respecto a febrero (2,5%): de USD 472.135 millones a USD 483.830 millones.

El incremento se debió principalmente a deuda en pesos: por las operaciones del tesoro en las que alcanzó un rollover (refinanciamiento) superior al 100% y por los ajustes de valuación de los instrumentos atados a inflación (CER) o que capitalizan intereses (LECAP/BONCAP).

Desde la asunción de Milei, la deuda saltó USD 58.274 millones, un incremento del 14%: de USD 425.556 millones en noviembre de 2023 a USD 483.830 millones en marzo de 2026.

El 46% de esa deuda es en moneda local mientras que el 54% se paga en moneda extranjera.

Desde la consultora 1816, presentaron un informe especial desglosando la deuda que debe afrontar el Estado.

Su análisis difiere en algunos aspectos del informe de Finanzas. Por un lado, no considera sólo la deuda del Tesoro sino también la del Banco Central. Además, no toma en cuenta la deuda intra sector público, por ejemplo, títulos del Tesoro en manos del BCRA. Por último, el análisis se limita a la deuda en moneda extranjera.

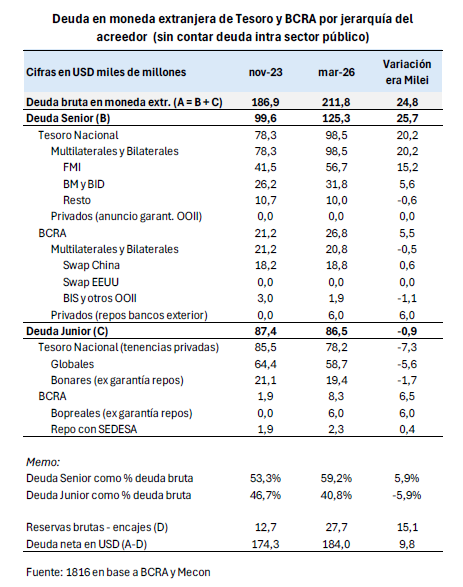

Desde 1816 señalan que la deuda en moneda extranjera se incrementó de USD 186,9 mil millones en noviembre de 2023 a USD 211,8 mil millones en marzo de 2026. Esta suba de USD 24,8 mil millones representa un aumento del 13% en 28 meses.

La característica peculiar de este proceso es que, en su totalidad, el salto del pasivo fue de deuda “senior”. Esto significa que los acreedores tienen prioridad en el cobro, es decir, “cobran primero”.

La deuda “senior” aumentó USD 25.700 millones: USD 20.200 millones corresponden a deuda del Tesoro con organismos (principalmente Fondo Monetario Internacional pero también Banco Mundial y BID) y lo restante por pasivos adquiridos por el BCRA a través de REPOS con bancos internacionales que cuentan con garantías (se entregaron Bopreales y/o Bonares).

Por el contrario, la deuda “junior” se redujo en USD 900 millones, dado que los pagos de Globales y Bonares se vieron compensados por la emisión de Bopreales.

Desde 1816, resaltan que, a partir de los anuncios del ministro de Economía, Luis Caputo, puede desprenderse que la estrategia de pago de los próximos vencimientos de Globales y Bonares es financiarlos vía deuda garantizada del Banco Mundial y el BID.

Así, bancos internacionales le prestarían a la Argentina USD 4.000 millones a 6 años, a una tasa en torno a 6% anual, bajo el paraguas de los organismos internacionales.

El dato es positivo para 1816 dado que despeja la incertidumbre de cómo se pagarán los vencimientos y “consolida la idea de que el país tiene un trato preferencial de la comunidad financiera internacional”.

Sin embargo, advierten que esto incrementaría aún más la deuda “senior”, que ya representa casi el 60% de la deuda en moneda extranjera. Esta es una de las 3 debilidades que señalan de la deuda argentina, junto con las reservas netas casi nulas y la poca profundidad del mercado de capitales local.

De todos modos, para la consultora, lo determinante a la hora de pensar la vuelta a los mercados internacionales de deuda, es mucho más la situación política-electoral de 2027 que la composición misma de la deuda.

Concluyen, incluso, que Vaca Muerta podría reducir el impacto de la dolarización típica de años electorales, aportando un superávit energético de USD 20.000 millones en 2027.