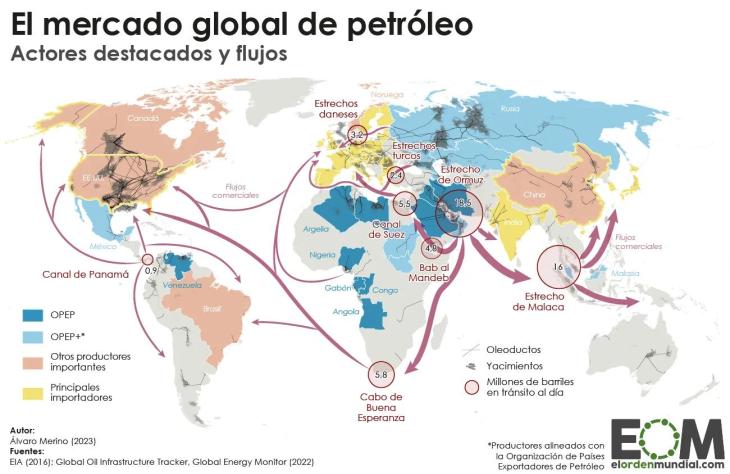

Crudo caro

La Organización de Países Exportadores de Petróleo (OPEP) fue creada en 1960 en Bagdad por cinco países fundadores —Arabia Saudita, Irán, Irak, Kuwait y Venezuela— con el objetivo de recuperar el control sobre sus recursos energéticos frente al dominio de las grandes compañías occidentales. En un contexto de fuerte asimetría en la fijación de precios, el cartel surgió como una herramienta de coordinación para influir en la oferta global de crudo y, por ende, en su valor internacional.

Durante la década de 1970, la OPEP alcanzó su punto máximo de poder. El embargo petrolero de 1973 marcó un antes y un después en la economía global, disparando los precios del petróleo y evidenciando la capacidad del bloque para condicionar a las economías industrializadas. En ese período, la organización funcionó como un actor central en la gobernanza energética mundial, con capacidad real de alterar ciclos económicos completos.

A partir de los años 80, el poder de la OPEP comenzó a erosionarse progresivamente. La aparición de nuevos productores fuera del cartel, junto con el avance tecnológico —especialmente el desarrollo del fracking en Estados Unidos— alteró el equilibrio del mercado. La oferta dejó de estar concentrada, reduciendo la efectividad de los recortes coordinados de producción como herramienta para sostener precios.

En paralelo, la creciente adopción de energías renovables y la electrificación del transporte introdujeron una presión estructural adicional. Aunque el petróleo sigue siendo central, la transición energética en curso debilita el rol estratégico del crudo en el largo plazo. En este contexto, la OPEP se enfrenta a limitaciones internas —como el incumplimiento de cuotas y tensiones entre miembros— que dificultan su capacidad de acción coordinada.

Para Argentina, la evolución de la OPEP tiene implicancias directas tanto en términos de precios como de estrategia energética. Como país importador neto en determinados períodos, las decisiones del cartel han impactado históricamente en la balanza comercial y en la inflación. Sin embargo, el desarrollo de Vaca Muerta introduce un cambio estructural, posicionando al país como potencial exportador de hidrocarburos.

En un escenario donde la OPEP pierde capacidad de control y el mercado se vuelve más competitivo, Argentina enfrenta una oportunidad: integrarse como productor relevante en un sistema menos cartelizado. No obstante, esto también implica mayor exposición a la volatilidad de precios y a dinámicas globales menos predecibles. La clave estará en la capacidad de desarrollar infraestructura, estabilidad macroeconómica y reglas claras que permitan capitalizar este nuevo contexto energético.