ingresos deteriorados

En medio de los escándalos por su patrimonio, Manuel Adorni se encuentra en el recinto de la Honorable Cámara de Diputados de la Nación para cumplir con la obligación que establece el artículo 101 de la Constitución Nacional.

Terminando el cuarto mes del 2026, en franco incumplimiento de la periodicidad que la propia Constitución establece (al menos una vez al mes, alternativamente a cada una de las Cámaras), Adorni acude por primera vez en el año y en su gestión.

Para esta ocasión, se solicita con anterioridad que los diputados y las diputadas envíen las preguntas que consideren pertinentes acerca de la gestión, en el marco de su rol como responsable de la administración general del país.

Una de las preguntas reiteradas que le hicieron los diputados al Jefe de Gabinete fue en torno a la morosidad. El cuestionamiento era si el Estado Nacional tenía previsto realizar alguna acción o tomar ciertas medidas de política pública.

En ese aspecto, la respuesta de Jefatura de Gabinete, incluida entre las más de 1.900 páginas del Informe de Gestión 145, evita contestar la pregunta puntual.

Así, se desprende que, para el Poder Ejecutivo, el aumento récord de la morosidad en las familias no es un asunto del cual deban ocuparse.

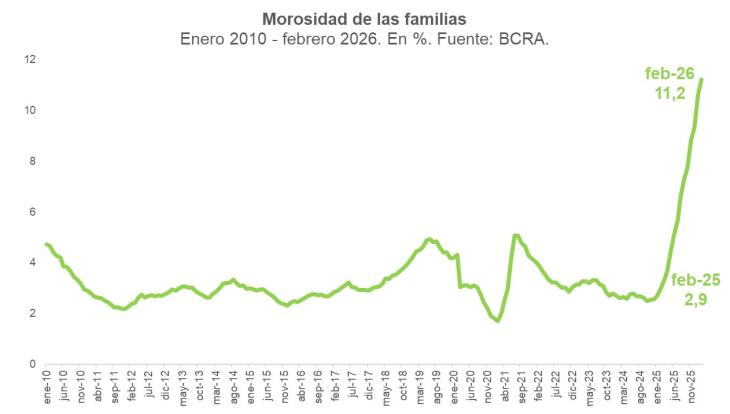

En febrero, la morosidad del sector privado volvió a subir, hasta alcanzar el 6,7%, alcanzando un nuevo récord de la serie que publica el Banco Central.

Los créditos al sector privado acumulan así 16 meses consecutivos de incremento de la irregularidad. Esto es: deudas que no se pueden pagar en los vencimientos correspondientes y caen en mora.

En el sector privado en general, la irregularidad pasó del 1,8% en febrero de 2025 al 6,7% doce meses después. Esto es, se multiplicó por 4 la morosidad en apenas un año.

En el desagregado, el salto en la morosidad de las familias dispara las alarmas: escalaron al 11,2%, alcanzando un nuevo récord en la serie histórica (últimos 15 años), mientras que las empresas alcanzaron el 2,9%. Es decir, la situación más acuciante la viven las familias, pero la tendencia es la misma: en ambos casos se multiplicaron casi 4 veces quienes no pueden afrontar sus deudas.

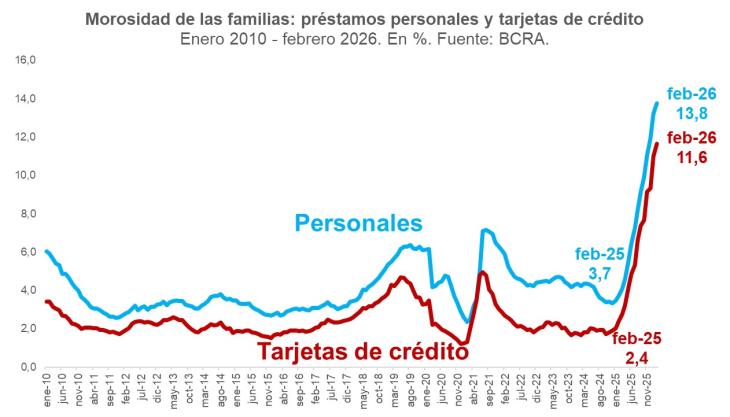

La mora en las familias alcanza los préstamos personales, así como también las tarjetas de crédito. En el caso de los préstamos personales, el 13,8% de las familias no pudo pagar sus créditos. Esto es, 0,6 puntos porcentuales más que en enero y cuatro veces más de morosidad respecto al año anterior (3,7%) y récord de la serie de 15 años.

A su vez, el 11,6% de las familias no pudo afrontar las tarjetas de crédito: cinco veces más de mora respecto al año anterior (2,4%) y 0,7 puntos porcentuales más que en enero, en una tendencia que empieza a volverse explosiva.

Los préstamos garantizados se ubican en niveles más cercanos al promedio histórico, pero también con tendencia alcista: los prendarios presentan una irregularidad del 6,8% (0,5 puntos porcentuales más que en enero) mientras los hipotecarios apenas 1,4%.

La merma en los ingresos, así como las altas tasas de interés (muy positivas en términos reales, esto es, en comparación con la inflación), constituyen las principales causas de esta situación.

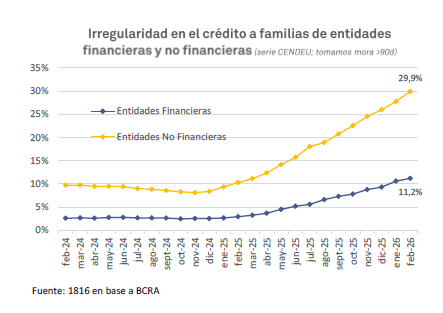

En las entidades no financieras, la irregularidad es aún más elevada: trepó en febrero al 29,9% de las familias, según estimaciones de la Consultora 1816.