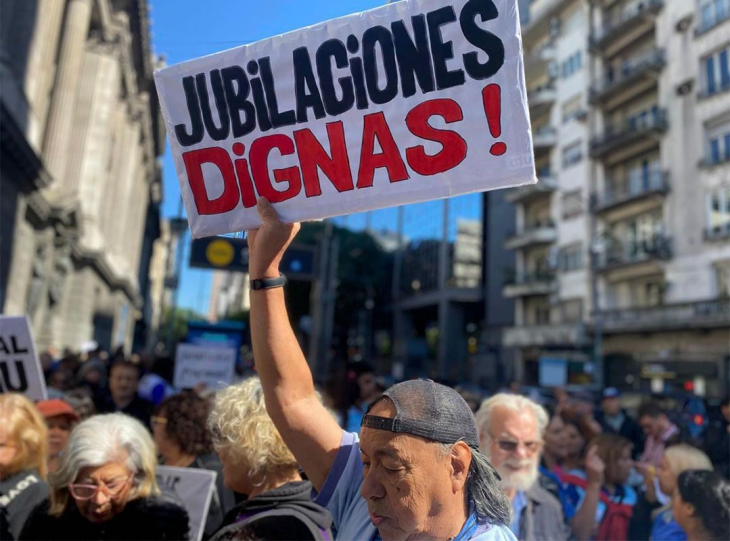

Crece la tensión por el acceso a la salud

En el informe de gestión presentado ante la Cámara de Diputados, el jefe de Gabinete, Manuel Adorni, incluyó la respuesta oficial del Gobierno a una de las preguntas más sensibles del debate previsional: por qué el bono de $70.000 para jubilados de la mínima continúa congelado pese a la inflación.

La explicación, a cargo del Ministerio de Capital Humano, ratificó la postura oficial de no actualizar ese refuerzo y lo desligó del sistema previsional tradicional.

El bono de $70.000 fue implementado como un refuerzo para jubilados y pensionados de menores ingresos en los primeros meses de la actual gestión, en un contexto de fuerte ajuste fiscal y aceleración inflacionaria.

En ese momento, el Gobierno avanzó con una modificación del esquema previsional mediante el Decreto 274/2024, que estableció una nueva fórmula de movilidad basada en la inflación mensual. Sin embargo, ese mecanismo no incluyó al bono, que quedó congelado desde entonces.

Con el paso del tiempo, el refuerzo perdió poder adquisitivo: según se planteó en la pregunta parlamentaria, la inflación de 2025 fue del 31,5% y la interanual a febrero de 2026 alcanzó el 33,1%.

El interrogante, identificado como la pregunta N° 1976, apuntó directamente a esa situación. Se consultó “qué explicación le da a los jubilados sobre el hecho de que el bono siga congelado en 70 mil pesos”, en un contexto inflacionario, y se vinculó esa decisión con el equilibrio del sistema previsional.

Además, se cuestionó la coherencia entre esa política y otras medidas del Gobierno, como la creación del Fondo de Asistencia Laboral (FAL), que -según la oposición- podría afectar el financiamiento del sistema.

La contestación oficial evitó referirse a una posible actualización del bono y se centró en su naturaleza jurídica: “El refuerzo previsional destinado a los beneficiarios de menores ingresos es una prestación de carácter extraordinario, no contributiva y de naturaleza asistencial, concebida para atender situaciones coyunturales”.

En esa línea, el Gobierno subrayó que el bono no forma parte del haber jubilatorio: “No integra el haber previsional ni se encuentra alcanzado por el régimen de movilidad”.

En tanto, el Ejecutivo vinculó cualquier decisión sobre el bono con la política fiscal: “La determinación de su monto, continuidad o eventual modificación debe analizarse en el marco del equilibrio fiscal y de una administración responsable de los recursos públicos”.

De esta manera, dejó abierta la posibilidad de cambios, pero condicionados a la situación de las cuentas públicas.

En su respuesta, el Gobierno también mencionó la vigencia de la Pensión Universal para el Adulto Mayor (PUAM) como herramienta de cobertura previsional: “Permite garantizar una cobertura previsional para los adultos mayores [...] que no cuentan con una prestación contributiva”.

Además, destacó que este beneficio equivale al 80% del haber mínimo y se actualiza mensualmente por movilidad.

Sobre las críticas vinculadas al financiamiento del sistema, el Ministerio de Economía señaló que el impacto de medidas como el Fondo de Asistencia Laboral dependerá de su implementación: “El impacto fiscal va a depender del momento en que entre en vigencia”.

También se indicó que debe analizarse junto con posibles beneficios derivados de la formalización laboral.

Recordemos que el Fondo de Asistencia Laboral es un nuevo sistema de capitalización creado por la Ley 27.802 de Modernización Laboral en Argentina. Su objetivo principal es que los empleadores del sector privado acumulen fondos mensualmente para cubrir el pago de indemnizaciones por la finalización de contratos de trabajo (como despidos sin causa, preaviso o fallecimiento).

A diferencia del sistema tradicional donde el empleador paga la indemnización en un solo desembolso al momento del despido, el FAL busca transformar ese costo en un aporte mensual previsible.

La principal crítica sobre el desfinanciamiento de la ANSES se basa en el origen de los recursos que nutren este fondo.

En ese marco, el FAL se financia con recursos que anteriormente se destinaban al Sistema Integrado Previsional Argentino (SIPA). En lugar de que el empleador pague el total de las cargas sociales al Estado para las jubilaciones actuales, una parte de ese porcentaje se deriva ahora a la cuenta individual del FAL administrada por entidades financieras privadas.