Programa confirmado

La economía argentina empieza a mostrar algunos signos de rebote, pero con una dinámica cada vez más fragmentada.

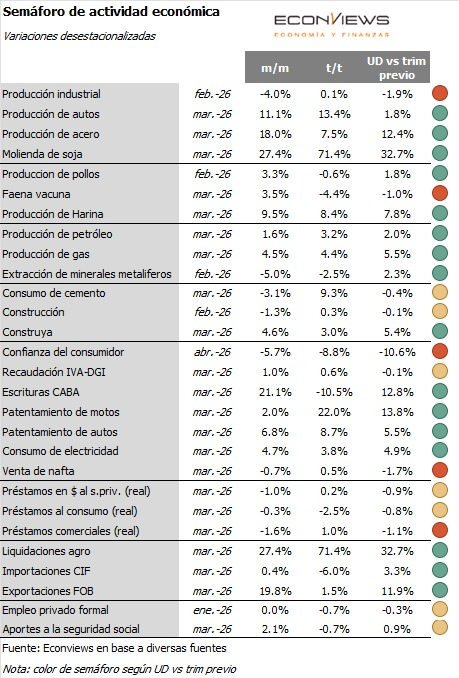

Los últimos datos confirman lo que ya se venía insinuando: hay sectores que reaccionan, pero el grueso de la actividad sigue golpeado.

En febrero, la actividad cayó 2,1% mensual según el INDEC, y el primer bimestre cerró en rojo. Sin embargo, los indicadores adelantados de marzo, relevados por la consultora Econviews, muestran un cambio de clima en algunas ramas.

El “semáforo de actividad” marca varios verdes, con rebotes importantes en segmentos puntuales:

El patrón es claro: los sectores vinculados a exportaciones, energía o demanda puntual muestran dinamismo, mientras que otros apenas rebotan desde niveles muy deprimidos.

Hay actividades que muestran cierta estabilidad, pero sin una recuperación firme:

Son indicadores que dependen del mercado interno, y ahí es donde la recuperación todavía no aparece.

El núcleo más golpeado de la economía sigue en rojo:

El dato no es menor: la industria y el consumo, dos motores clásicos, siguen sin reaccionar.

El diagnóstico de fondo lo refuerza el informe macro de la consultora Qualy: la economía atraviesa una transición con dos velocidades muy marcadas.

Por un lado, crecen los sectores exportadores —agro, energía y minería— que sostienen el ingreso de dólares. Por el otro, el mercado interno sigue contractivo, con caída del consumo, ingresos reales deteriorados y mayor endeudamiento de los hogares.

Ese esquema empieza a consolidar un nuevo mapa productivo: menos peso del consumo doméstico y más dependencia del sector externo.

En este contexto, la apuesta oficial es clara. Tanto desde el equipo económico como desde el Banco Central apuntan a que:

La idea es que ese combo termine empujando la actividad. Pero el principal interrogante sigue siendo otro: qué va a pasar con los ingresos.

Sin recuperación del salario real, el consumo difícilmente traccione. Y sin consumo, gran parte de la economía seguirá funcionando por debajo de su capacidad.