Dos velocidades

Un informe del Centro de Estudios para la Recuperación de la Argentina (Centro RA) de la Facultad de Ciencias Económicas de la Universidad de Buenos Aires (UBA) reveló que las familias argentinas toman cada vez más deuda para afrontar gastos básicos. Ante la imposibilidad de cubrir esos créditos, crece la morosidad.

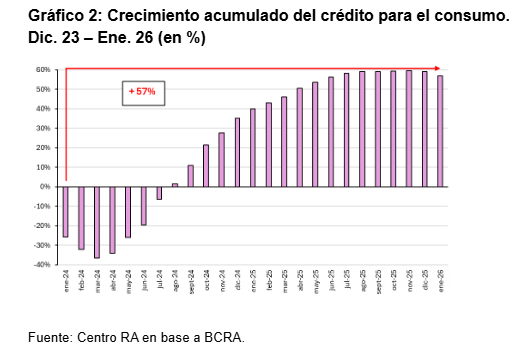

El informe parte de reconocer que la desaceleración inflacionaria permitió una mejora en los indicadores de pobreza, pero advierte que el encarecimiento de los servicios reconfiguró el gasto de los hogares y redujo el ingreso disponible para la compra de bienes. Ello impulsó el uso del crédito para sostener el consumo básico en un 57% desde el inicio de la gestión Milei y disparó la morosidad de las familias.

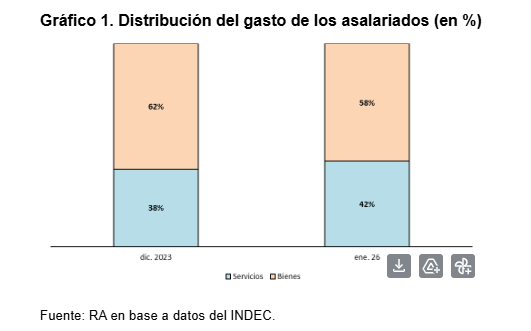

Desde diciembre del 2023, la inflación acumulada en bienes fue cercana al 170% y en servicios alrededor del 362%. Esta divergencia en la dinámica de los precios reconfiguró los esquemas de gasto de los hogares: las familias destinan cada vez más porcentaje de sus ingresos a pagar los servicios, y se reduce su ingreso disponible para comprar bienes.

Hasta diciembre de 2023, los hogares destinaban un 38% de sus ingresos a la adquisición de servicios y un 62% a comprar bienes. En cambio, a enero de 2026, el 42% de los ingresos se destinan a servicios, reduciendo el porcentaje dedicado a bienes al 58%.

Este aumento de 4 puntos porcentuales respecto del inicio de la gestión explica por qué, aun cuando los salarios reales pueden haberse recuperado, una mayor proporción de ese aumento se destinó al consumo de servicios.

En muchos casos, para sostener el consumo previo, se expandió el crédito al consumo, que trepó 57% en términos acumulados desde el inicio de la gestión Milei. Desde Centro RA destacaron que “si bien el uso de tarjetas de crédito es cada vez más extendido, no se trata de un fenómeno atribuible únicamente a una mayor educación financiera o a promociones comerciales —que ya existían previamente—, sino a factores más estructurales”.

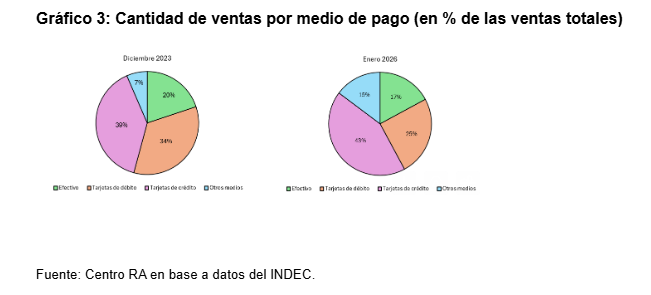

En esa clave, se modificó sustancialmente el modo de pagar el supermercado:

El uso del crédito bancario se incrementó 14,3 p.p. pasando de 68,3% al inicio del gobierno de Milei a 82,6% al finalizar el 2024.

A su vez, en muchos casos, los hogares se vieron forzados a buscar crédito en canales no tradicionales para sostener el consumo básico.

La exclusividad de las billeteras virtuales y proveedores no financieros saltó de una "fidelidad" del 40,4% a finales de 2023 a un 71,3% (+30,9 p.p.) apenas un año después.

Este excesivo endeudamiento para afrontar gastos básicos derivó, a su vez, en el salto en la morosidad de las familias: en febrero de 2026, escalaron al 11,2%, alcanzando un nuevo récord en la serie histórica (últimos 15 años). Un año atrás, se ubicaba en apenas 2,9%. Es decir, se multiplicó por 4 veces en solo 12 meses.

Más preocupante aún, la morosidad en el crédito al consumo se incrementó 9,6 puntos porcentuales, al pasar de 2,5% a 12,1%, es decir, cerca de 5 veces.

Por eso, desde el Centro RA concluyen que “si bien el programa de estabilización del gobierno de Javier Milei logró moderar la inflación y reducir los niveles de pobreza medidos por ingresos, persisten tensiones en la economía de los hogares”. La reconfiguración en la estructura del gasto de los hogares redujo el ingreso disponible para consumo, debiendo recurrir a créditos que, a su vez, se tornaron impagables, disparando la mora.

De este modo, alertan que “parte de la mejora observada en los indicadores agregados convive con restricciones financieras crecientes a nivel microeconómico”.