Agitada semana

Desde el mes de marzo nos encontramos con la particular situación patrimonial del jefe de Gabinete de Ministros, Manuel Adorni, como corolario de haber subido al avión presidencial ARG-01 a su señora en el viaje de la comitiva presidencial al Argentina Week, que se desarrolló en Nueva York entre el 9 y el 12 de marzo pasado, porque el mismo 2 de ese mes publicó en el Boletín Oficial de la República Argentina la Decisión Administrativa 9/2026, firmada por él mismo, que prohibía subir a familiares en viajes oficiales.

A partir de ello surgieron testimonios fotográficos, y si hay fotos hay video, de vuelos privados + propiedades no declaradas + gastos incoherentes con sus ingresos de los últimos 2 años como vocero (primero) y, a partir de noviembre de 2025, como JGM.

Lo único que había realizado era presentar la declaración jurada patrimonial rectificativa 1 del año 2024 para poder presentarse como candidato a legislador de la Ciudad Autónoma de Buenos Aires allá por abril de 2025, como lo expresamos y mostramos en esta nota del 25 de marzo pasado, en la cual explicamos debidamente tanto cómo se genera ese F. 1245/1246 de ARCA para presentar en la Oficina Anticorrupción como las inconsistencias que poseía esa rectificativa 1. No podemos llegar a imaginar el nivel de desastre de la declaración patrimonial original.

Luego de ello nos encontramos con la escribana que realizó las escrituras de todos los inmuebles adquiridos entre 2024 y 2025 y a quien, cuando le preguntaron “¿Hace mucho que lo conoce a Manuel Adorni?”, respondió: “…definime conocer…”, para luego, cuando le preguntaron si había compulsado el origen de los fondos usados, comunicar que no era su función ni la ley se lo pedía desde el DNU 70/2023, pero solo que se olvidó que la Resolución UIF 242/2023 obliga a los escribanos, a partir de los 700 SMVM equivalentes a U$S 176 mil, a exigir el origen de los fondos por una certificación de contador público con firma legalizada por consejo profesional (de acuerdo a la Resolución UIF 56/2024 o, sino, por ella misma) para que nuestro país no quede excluido como integrante del GAFI —que vigila las prácticas para evitar el lavado de activos—, quedando establecido como un paraíso fiscal (o como se establece por la Ley 27.430, vigente desde el 2/1/2018, en la lista que se puede encontrar en la página web de ARCA como país de baja o nula tributación, donde, por ejemplo, se encuentran países como Paraguay, Trinidad y Tobago, Islas Vírgenes, Seychelles y otros más).

En los últimos días de abril y primeros de este mes de mayo nos encontramos con que no solo él usaba dólares en billetes en efectivo/crocante para realizar las compras de inmuebles y rodados, sino también que los usaba para sus gastos convencionales, como odontólogos y viajes al exterior de su señora con integrantes del chat de mamis de la escuela de sus hijos, con el fin de pertenecer a un grupo que, parecería, le sería esquivo integrar, con lo cual ya sumaba cerca de U$S 800 mil que, al ser investigado por la Justicia, lo involucra en causas de lavado de activos + evasión fiscal agravada por el monto + enriquecimiento ilícito + asociación ilícita porque, como según la Constitución Nacional es el número 2 del Poder Ejecutivo Nacional, nadie podría descartar que el número 1 del mismo desconozca todas sus operatorias, de acuerdo a lo declarado por la senadora Bullrich a medios como LPO esta última semana: “… Milei sabía que estaba sucio, no sé por qué lo defiende…”.

Aunque el 6 de mayo pasado el Presidente comunicó que el JGM iba a presentar su declaración jurada patrimonial en forma inmediata, cosa que hasta hoy, 17 de mayo, no ocurrió y, por lo tanto, es de esperar que los abogados y contadores del JGM (a pesar de que él mismo posee el título de grado de contador público obtenido en la UADE y su matrícula correspondiente en la Ciudad) estén esperando que desde el juzgado del juez Lijo le comuniquen todo lo que encontraron para allanarse a la pretensión fiscal sobre la totalidad de los bienes que posee informados el juzgado, cosa rara de sostener porque sería imposible que pueda justificar con ingresos anuales de $39 millones en 2024 y $43 millones en 2025 y encima le quede sobrante alguno de monto consumido en forma corriente para cubrir sus gastos mensuales de familia. Por lo tanto, podemos decir que el abono termina siendo el “A-BO-NO TE MUESTRO NADA” porque no tiene intención de hacerlo.

En forma conjunta apareció otro temita de Adorni, pero en esta ocasión no es Manuel sino Francisco, quien fue electo diputado provincial en Buenos Aires desde el 10 de diciembre de 2025, y nos encontramos con que en tan solo un año pagó un crédito hipotecario de alrededor de $60 millones y se compró una camioneta 2026 como la que su hermano compró usada en 2024, pero por cerca de U$S 33.000.

Debemos recordar que anteriormente a su cargo electo, este Adorni era el presidente del IAF, que otorgó un préstamo de $40 MM a la IOSFA, que terminó sus días con una deuda de $240 MM luego de haberla recibido el 11/12/2023 con un superávit de $5 MM. Todo esto pareciera que viene de familia.

Si bien no éramos Suiza ni Suecia en 2023, los niveles de deuda externa de nuestro país crecieron exorbitantemente, consecuencia de endeudadores seriales que se volvieron a ubicar en el Gobierno.

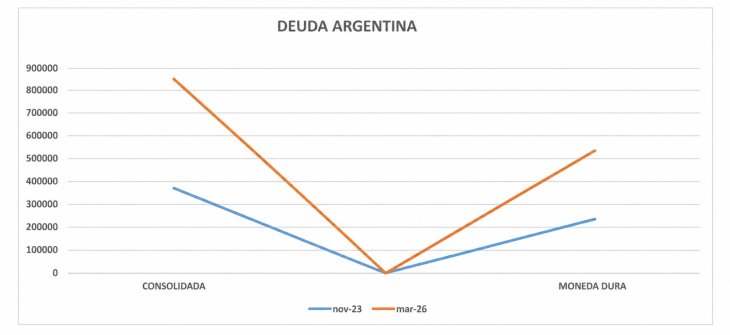

¿Por qué decimos esto? Simplemente porque en noviembre de 2023 la deuda argentina era en moneda dura de U$S 235 MM y hoy esa misma refleja U$S 305 MM, mientras que la deuda consolidada, que reúne U$S + $, era de U$S 370 MM en noviembre de 2023 y hoy es de U$S 483 MM, como bien muestra el gráfico a continuación.

Solo que ese diferencial de deuda de U$S 135 MM en 2023 se valuaba en $360 por dólar, eran $48,6 BM, mientras que los U$S 175 MM de hoy son a un promedio de $1.200 por dólar y suman $210 BM, lo que nos otorga que la deuda en pesos se multiplicó por 4 veces, además de no pagarle a las provincias la coparticipación correcta y correspondiente desde que asumieron.

Como corolario de esto, en la semana que transcurrió nos encontramos con un recorte de $250 MM del presupuesto vigente, por ejemplo en medicación oncológica e infraestructura de mantenimiento de rutas, que no utiliza desde el 12/12/2023 del fondo de destino específico del ICL, y que traducido significan casualmente el monto necesario para pagarle a EE.UU. los U$S 819 millones que cubrieron del pago al FMI y terminar de juntar los 4,3 MM que se le debe pagar a los bonistas el próximo 9 de julio.

Con lo cual, la pregunta es: ¿dónde quedaron los U$S 8 MM que compró el BCRA desde el 2/1 a hoy? Se abren las respuestas como puertas de fuga de los distintos laberintos en los cuales sometieron a un pueblo que no lo merecía.