Inteligencia artificial

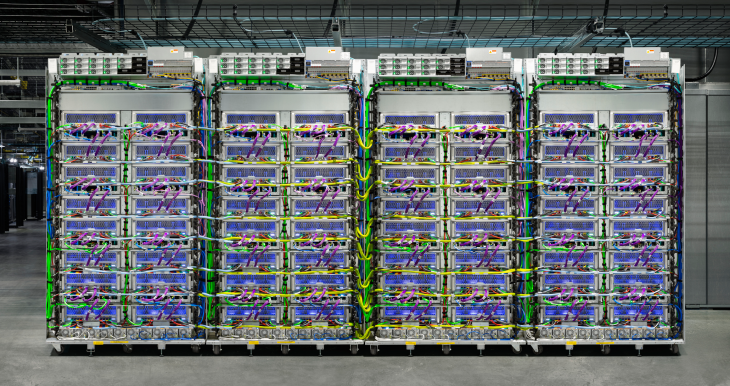

Google y Blackstone movieron una pieza que ayuda a entender hacia dónde va la competencia global por la inteligencia artificial: ya no alcanza con tener modelos, talento o chips. La nueva apuesta es una empresa de nube de IA basada en TPUs de Google, con un compromiso inicial de USD 5.000 millones y una meta de 500 MW de capacidad para 2027. Ese número eléctrico es la clave política y económica de la noticia, porque muestra que el negocio dejó de ser solo digital y pasó a depender de energía, suelo, conectividad y capital paciente. Para los países que buscan atraer inversiones, la pregunta ya no es solamente quién desarrolla el algoritmo, sino quién puede sostener la infraestructura sin romper su sistema energético. La IA empieza a parecerse menos a una aplicación y más a una industria pesada con servidores en lugar de hornos.

Para Argentina, el dato no es lateral. La escala anunciada por Google y Blackstone coincide con el techo informado para Stargate Argentina, el proyecto presentado por OpenAI y Sur Energy bajo el RIGI, también de hasta 500 MW y con una inversión potencial de hasta USD 25.000 millones. La comparación no convierte automáticamente al país en potencia de IA, pero sí marca el terreno de juego: la infraestructura energética empieza a funcionar como una moneda geopolítica. En esa cancha compiten Estados Unidos, Brasil y cualquier economía capaz de ofrecer energía firme, reglas previsibles, tierra disponible y beneficios fiscales defendibles ante el contribuyente. La diferencia estará en quién transforma una promesa de inversión en contratos, obras y capacidad instalada.

El giro es relevante porque la IA se está transformando en una industria física. Cada nuevo centro de datos necesita electricidad continua, redes de transmisión, sistemas de refrigeración, fibra óptica, permisos ambientales y contratos de largo plazo. La Agencia Internacional de Energía proyecta que el consumo eléctrico global de los data centers podría duplicarse hacia 2030, empujado por servidores acelerados para inteligencia artificial. En otras palabras, detrás de cada consulta, entrenamiento de modelo o servicio automatizado aparece una pregunta de infraestructura: quién paga la energía, dónde se instala y qué obtiene la economía local a cambio. Ese punto abre una discusión fiscal que suele quedar fuera del entusiasmo tecnológico.

Brasil ya juega esa misma partida con otro formato. En Ceará, el proyecto de data center asociado a TikTok, Omnia y Casa dos Ventos fue presentado con inversión privada de gran escala, uso de energía renovable y ubicación en una zona de procesamiento para exportación. Además, el programa Redata ofrece incentivos fiscales para equipos de data centers, pero exige condiciones como energía limpia, inversión en investigación y capacidad reservada al mercado interno. Esa cláusula importa para Argentina: atraer capital no alcanza si el diseño fiscal no obliga a dejar valor local, empleo técnico o capacidades propias. Brasil muestra que el incentivo puede ser una herramienta de política industrial, no solo una rebaja tributaria.

La oportunidad argentina pasa por unir tres activos que rara vez aparecen juntos en una misma discusión: Vaca Muerta, el RIGI y la demanda global de cómputo. Si el gas, la electricidad y la estabilidad regulatoria se convierten en insumos de exportación digital, un data center de IA puede valer más que una obra aislada. Pero el riesgo también es concreto: ofrecer beneficios amplios, usar infraestructura pública o tensionar el sistema eléctrico sin capturar suficiente encadenamiento nacional. La pregunta económica no es si llega una inversión grande, sino cuánto valor queda después de descontar costo fiscal, energía subsidiada, redes necesarias y garantías regulatorias. Sin esa cuenta, el megavatio puede venderse como futuro y terminar discutido como subsidio.

El acuerdo Google-Blackstone muestra que las grandes tecnológicas buscan separar capacidad de cómputo, financiamiento e infraestructura para acelerar la oferta de IA. El espejo brasileño indica que la región puede competir si combina energía, reglas sectoriales y exigencias de contenido local. Argentina aparece en ese mapa con una ventaja potencial, pero todavía condicionada por transmisión eléctrica, financiamiento, seguridad jurídica y consistencia macroeconómica. El cierre argentino es directo: si la IA se mide en megavatios, el país tiene una puerta abierta; si se mide en reglas estables y captura de valor, todavía tiene que demostrar que puede cruzarla. Esa será la prueba entre un anuncio de alto impacto y una política de desarrollo.