Alerta crediticia

La mora en créditos y tarjetas sigue escalando y ya encendió alarmas en el sistema financiero. En ese contexto, el Banco Nación salió a ofrecer un “kit de soluciones” para clientes endeudados que incluye refinanciación de tarjetas, consolidación de deudas y extensión de plazos de pago.

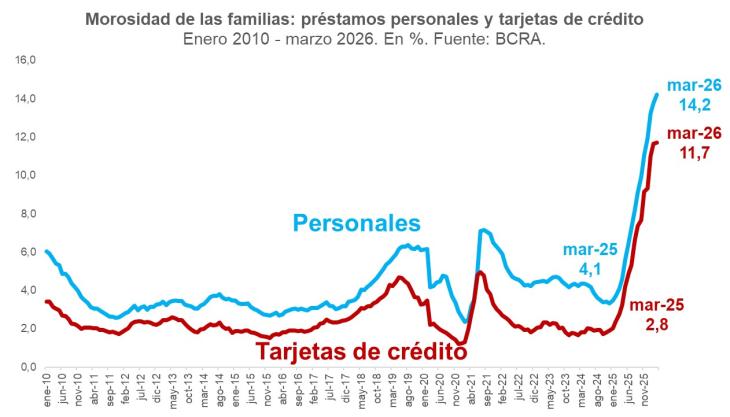

La iniciativa aparece luego de que el último informe del Banco Central (BCRA) mostrara un fuerte deterioro de la capacidad de pago de los hogares.

En marzo, la morosidad del crédito al sector privado llegó al 7%, el nivel más alto de la serie y el resultado de 17 meses consecutivos de aumento.

Pero el dato más delicado está en las familias. Allí, la irregularidad alcanzó el 11,5%, récord de los últimos 15 años. En préstamos personales, el 14,2% de los hogares no pudo afrontar pagos, mientras que en tarjetas de crédito la mora escaló al 11,7%.

La situación responde, entre otros factores, a la pérdida de ingresos, el deterioro del empleo y tasas de interés todavía altas.

El programa está destinado a quienes cobran sueldo o jubilación en el Banco Nación, tienen deudas a su nombre y no registran obligaciones judicializadas.

Una de las herramientas es la consolidación de deudas, que permite reunir compromisos financieros tanto del Nación como de otras entidades en una sola cuota.

La línea contempla montos de hasta $100 millones, una tasa fija del 65% y plazos de hasta 72 meses.

La otra alternativa apunta a clientes con hasta 90 días de atraso en tarjetas de crédito emitidas por el banco. En esos casos se pueden refinanciar saldos de hasta $10 millones, con una tasa del 35% y plazos de hasta cinco años.

La entidad aclaró además que la tarjeta puede seguir utilizándose, aunque con adecuaciones temporales en los límites de compra.

Para quienes tengan atrasos superiores a 90 días, existen alternativas para extender pagos hasta ocho años, sujetas a evaluación crediticia.

BANCO NACIÓN OFRECE UN KIT DE SOLUCIONES PARA ORDENAR LAS OBLIGACIONES FINANCIERAS

— Prensa BNA (@prensabna) May 26, 2026

✅Consolidación de deudas. Permite reunir obligaciones financieras mantenidas tanto en esta como en otras entidades. La línea contempla tasa fija, plazos de hasta 72 meses, una TNA del 65% y…

La respuesta depende de cada caso. En general, especialistas recomiendan mirar con atención el costo total del financiamiento y comparar si una refinanciación permite bajar realmente la carga mensual sin generar un endeudamiento aún más largo y costoso.

Sin embargo, para hogares con dificultades para llegar a fin de mes, consolidar deudas o evitar caer en mora puede convertirse en un alivio de corto plazo en un contexto donde la tensión financiera de las familias sigue creciendo.