cierre de empresas

El consumo masivo volvió a encender señales de alarma. En abril de 2026, las ventas de productos de consumo cotidiano registraron una caída del 3,8% interanual, según datos de Scentia, confirmando una tendencia que comerciantes y supermercadistas vienen describiendo desde hace meses: el bolsillo sigue sin recuperarse.

El dato golpea especialmente porque aparece en medio de una discusión instalada por el Gobierno, que insiste en que el consumo ya muestra signos de recuperación.

Sin embargo, los números del sector privado empiezan a mostrar otra película, especialmente en bienes de uso diario.

El retroceso fue generalizado entre canales de venta.

Los supermercados de cadena cayeron 4,5% interanual, mientras que los autoservicios independientes retrocedieron 3%. También hubo bajas en kioscos y comercios tradicionales (-4,8%) y en mayoristas (-4,5%).

La única excepción fue el comercio electrónico, que volvió a mostrar un salto fuerte (+40,4%), aunque explicado por una base de comparación baja y promociones agresivas.

En el análisis mensual, además, el deterioro continuó: respecto de marzo, el consumo masivo cayó 4,7%, mientras que supermercados volvieron a mostrar una baja de 4,5%, incluso sin considerar efectos estacionales.

El dato deja otra señal preocupante: comparado con enero de 2023, el nivel de consumo de abril todavía se ubica en torno al 85%, es decir, 15 puntos por debajo de los niveles previos al cambio de gobierno.

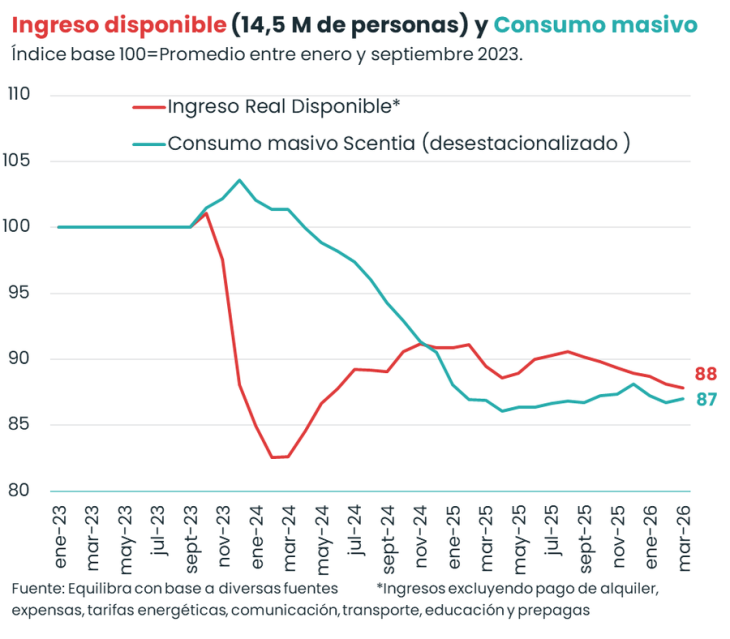

Detrás del freno al consumo aparece un dato clave: la evolución del Ingreso Real Disponible.

Un gráfico elaborado por Equilibra, con base en datos de Scentia, muestra que el ingreso disponible de los hogares y el consumo masivo comenzaron a moverse prácticamente al mismo ritmo tras el fuerte shock económico de comienzos de 2024.

La explicación es simple: cuando el ingreso disponible cae, el consumo también.

Y aunque el Gobierno logró desacelerar la inflación, los salarios todavía muestran dificultades para recomponerse plenamente frente al aumento acumulado de precios, tarifas y servicios.

De hecho, el indicador de ingreso real disponible —que excluye gastos como alquiler, transporte, educación, prepagas y tarifas energéticas— permanece todavía 12 puntos por debajo del promedio de enero-septiembre de 2023, mientras el consumo masivo se mantiene 13 puntos abajo.

La convergencia entre ambas curvas deja una conclusión incómoda para la narrativa oficial: el consumo no parece frenado por expectativas o decisiones de ahorro, sino por un problema más básico.

Dentro del consumo masivo, las farmacias prácticamente no mostraron cambios (+0,1%), mientras el e-commerce fue el único gran ganador del período.

Sin embargo, el corazón del consumo cotidiano —supermercados, almacenes, kioscos y mayoristas— sigue mostrando números en rojo, reflejando un patrón de compra más defensivo y una demanda todavía debilitada.