inversión productiva

Una de las variables de ajuste del gobierno de Javier Milei fueron los jubilados y los pensionados, a través de tres mecanismos: el congelamiento del bono para la mínima, la indexación de los haberes y la eliminación de la moratoria.

El cambio en la fórmula de movilidad previsional en abril de 2024, reemplazando un sistema trimestral que combinaba la evolución de los salarios con la de la recaudación, por uno mensual atado a la inflación, fue realizado en el momento apropiado para los fines del gobierno: evitar una mejora en el poder adquisitivo.

Si bien el gobierno vende el cambio como una garantía para sostener la capacidad de compra de las jubilaciones, lo cierto es que el timing de la medida no fue trivial: fue justo antes de que la fórmula anterior empiece a registrar mejoras en términos reales.

El propio Fondo Monetario Internacional lo reconoce en su último reporte: “el mecanismo de indexación de las pensiones introducido en 2024 ha sido crítico para contener el gasto previsional”.

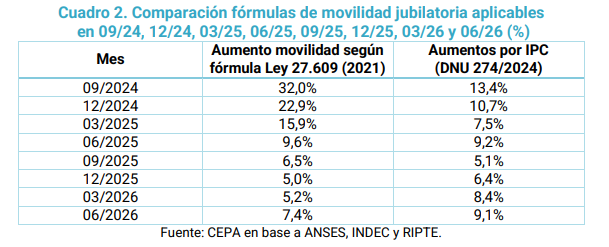

En un informe del Centro de Economía Política Argentina (CEPA), se presentaron estimaciones de cuánto hubieran aumentado los haberes previsionales si se hubiera sostenido la fórmula anterior, en contraste con los incrementos efectivos.

Desde septiembre de 2024 hasta septiembre de 2025, la fórmula pasada arrojaba una suba mayor que los aumentos por IPC. Ello se debe a que, en contextos donde la inflación tiende a desacelerar, la fórmula anterior permite recuperar.

Por el contrario, desde diciembre de 2025 a junio de 2026, la movilidad actual dio mejores guarismos, dado que la inflación se aceleró por 10 meses consecutivos, logrando en abril cortar esa racha.

En suma, desde CEPA indican que “en junio de 2026, con el aumento de 2,6% (IPC de abril 2026) de la fórmula de Milei, la jubilación mínima (sin bono) se ubica en $403.327, mientras que de haber continuado la fórmula anterior se ubicaría en $490.621 (21,6% por encima)”.

Es decir, por mes los jubilados de la mínima debieran percibir $85.000 más solo de haber, sin considerar el impacto del bono.

Por eso, desde CEPA concluyen que “la fórmula anterior, en el tiempo, hubiera sido superadora para los haberes jubilatorios, y se la eliminó intencionalmente antes de que se produjeran las mejoras”.

Otro de los recortes del gobierno se centró en la eliminación de la moratoria previsional en marzo de 2025.

Desde entonces, la única alternativa para quienes no reúnen los años de aportes exigidos es la Pensión Universal para el Adulto Mayor (PUAM), que representa apenas el 80% de la jubilación mínima, no es pensionable por fallecimiento y, en el caso de las mujeres, sólo se puede solicitar a partir de los 65 años, 5 años más tarde que una jubilación ordinaria.

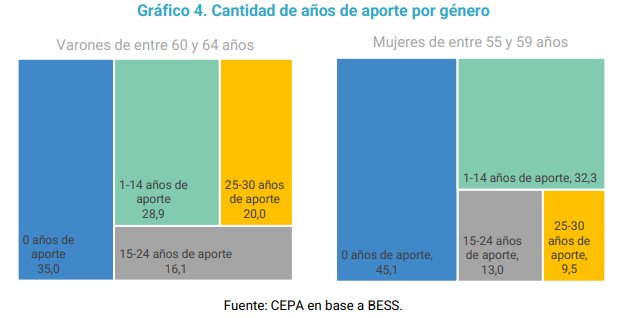

Con la eliminación de la moratoria, la situación previsional se tornó crítica: 9 de cada 10 mujeres y 8 de cada 10 varones que alcanzan la edad de retiro no pueden jubilarse, ya que no reúnen más de 25 años de aporte.

Esta decisión repercute directamente en la cantidad de jubilaciones que se tramitan por año. Mientras que en 2023 y 2024, se dieron de alta más de 300.000 jubilaciones con moratoria, el número se redujo a 180.000 en 2025 (con 9 meses sin moratoria) y si se proyectan los datos de 2026, caerían este año a menos de 120.000.

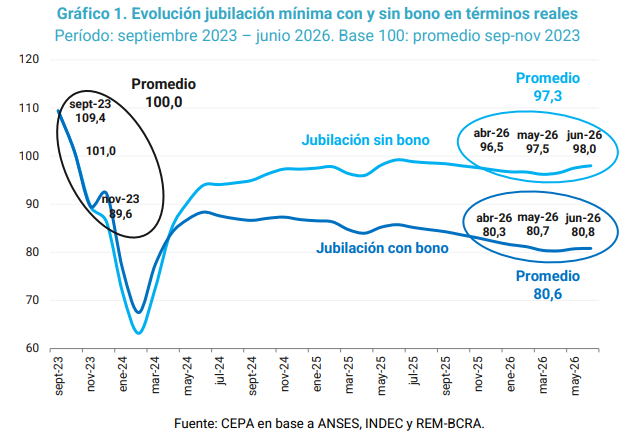

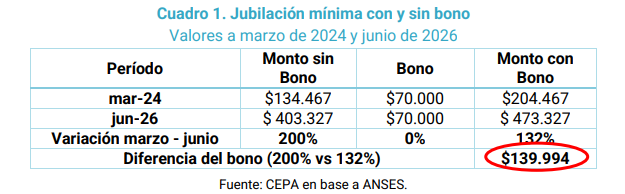

El bono para los haberes mínimos permanece congelado hace más de dos años, desde marzo de 2024, por lo que su poder adquisitivo fue perdiendo relevancia frente al avance de la inflación.

Si se hubiera actualizado con el mismo criterio del haber, el bono debería ser en junio de $209.994. Es decir, casi tres veces más de lo que se paga actualmente.

La diferencia es contundente: cada jubilado deja de percibir $139.994 por mes respecto de lo que le correspondería si el bono no estuviera congelado.

Este ajuste sobre los haberes más bajos degrada mes a mes el poder adquisitivo. Según el Centro de Economía Política Argentina (CEPA), en el trimestre abril/junio de 2026, las jubilaciones con bono se ubican 19,4% por debajo del último trimestre del gobierno anterior.

Este desplome contrasta con el caso de las jubilaciones más altas, cuya caída es menor: de 2,7%.