Debate económico

Los problemas para afrontar créditos y préstamos continúan creciendo en Argentina, pero no afectan a todos por igual. Un informe de la consultora analytica reveló que los jóvenes, los sectores de menores ingresos y quienes se financian por fuera de los bancos presentan los mayores niveles de morosidad.

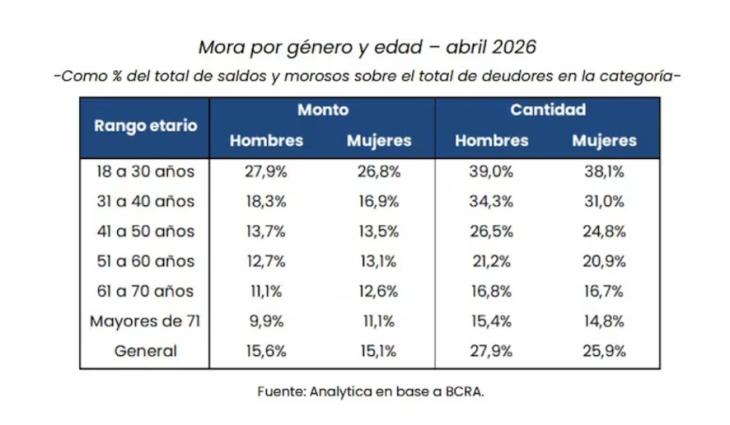

El dato más preocupante aparece entre los menores de 30 años. Según el relevamiento, cerca de cuatro de cada diez personas de entre 18 y 30 años registran algún tipo de incumplimiento en sus obligaciones financieras, el porcentaje más elevado entre todos los grupos etarios.

Actualmente, unas 14,3 millones de personas tienen al menos un crédito bancario, mientras que otras 5,5 millones se financian exclusivamente a través de proveedores no bancarios, como billeteras virtuales, mutuales, cooperativas o emisoras de tarjetas de consumo.

La investigación muestra que la morosidad disminuye a medida que aumenta la edad.

Entre las personas de 18 a 30 años, la irregularidad en los pagos ronda el 40%. En el segmento de 31 a 40 años baja al 34%, mientras que entre quienes tienen entre 41 y 50 años se ubica en torno al 26%.

La situación mejora significativamente entre los adultos mayores: entre las personas de más de 60 años, la tasa de incumplimiento cae por debajo del 17%.

Para los analistas, esta diferencia refleja las mayores dificultades laborales y de ingresos que enfrentan los sectores más jóvenes, especialmente en un contexto de crédito cada vez más extendido.

El informe también encontró diferencias importantes según el tipo de financiamiento utilizado.

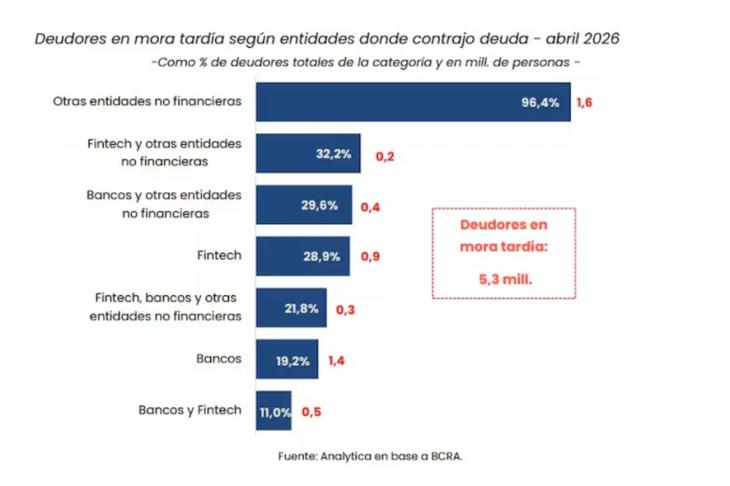

Entre quienes tienen exclusivamente créditos bancarios, el porcentaje de morosos alcanza el 19,2%.

Sin embargo, la situación empeora entre quienes dependen de canales alternativos de financiamiento. Entre los usuarios que se financian únicamente mediante billeteras virtuales, la mora trepa al 28,9%.

El nivel más elevado aparece entre las personas que mantienen deudas exclusivamente con entidades no financieras, donde el incumplimiento supera el 32%.

Estos datos muestran que los segmentos con menor acceso al crédito tradicional son también los que presentan mayores dificultades para sostener los pagos.

La morosidad también presenta una relación directa con el nivel de facturación e ingresos.

Entre los monotributistas de categoría A, la más baja de la escala, el 17,9% registra atrasos superiores a 90 días. En cambio, entre los contribuyentes de categoría K, que representan los niveles más altos de facturación, el porcentaje desciende al 8,5%.

La diferencia confirma que las dificultades para afrontar obligaciones financieras golpean con mayor fuerza a los sectores de menores recursos.

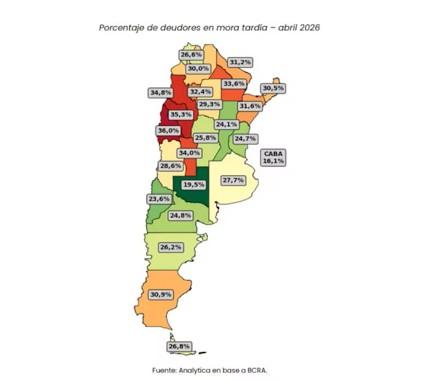

El estudio detectó además fuertes diferencias geográficas.

San Juan encabeza el ranking nacional de morosidad con una tasa del 36%, seguida por La Rioja (35,3%) y Catamarca (34,8%).

En el otro extremo aparecen la Ciudad de Buenos Aires, con apenas 16,1%; La Pampa, con 19,5%; y Neuquén, con 23,6%.

La brecha entre las provincias con mejores y peores indicadores supera los 20 puntos porcentuales, lo que refleja que el deterioro de la capacidad de pago de los hogares también tiene una marcada dimensión territorial.

Detrás de estos números aparece una combinación de: tasas de interés altas, una inflación que ya no reduce el peso real de las cuotas y salarios que continúan corriendo por detrás de la inflación. En ese contexto, cada vez más familias encuentran dificultades para llegar a fin de mes y cumplir con sus deudas.