Inocentes y culpables

"El superávit fiscal es innegociable". La frase volvió a ser reivindicada esta semana por Javier Milei, quien celebró en redes sociales el resultado de las cuentas públicas de mayo con una imagen de la consigna tallada en piedra y un mensaje contundente: "Muchos lo declaman, sólo nosotros lo hemos logrado. Hechos, no palabras".

Muchos lo declaman, sólo nosotros lo hemos logrado. Hechos no palabras.

— Javier Milei (@JMilei) June 17, 2026

VLLC! https://t.co/71TQmcfpYY pic.twitter.com/xsumEQWeZp

Sin embargo, detrás de los números que exhibe el Gobierno se abrió una discusión técnica que gana cada vez más espacio entre economistas y analistas fiscales: ¿el resultado financiero refleja realmente todos los costos de la deuda pública?

La controversia gira en torno a un mecanismo utilizado por el Tesoro en las licitaciones de deuda denominado capitalización de intereses.

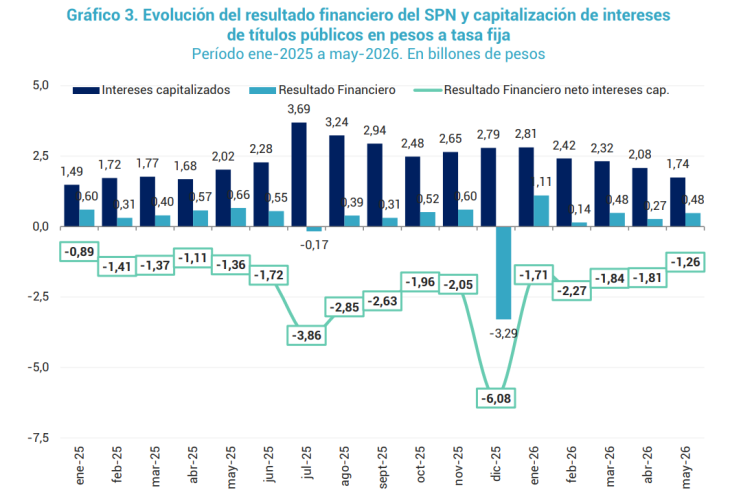

De acuerdo al último informe fiscal del CEPA (Centro de Economía Política Argentina) en los últimos meses, el Ministerio de Economía recurrió masivamente a instrumentos como las Letras Capitalizables del Tesoro (LECAP), los BONCAP y los títulos duales.

A diferencia de un bono tradicional, estos instrumentos no pagan intereses periódicamente. En cambio, los intereses se suman al capital adeudado y se cancelan recién al vencimiento del título.

En términos simples, la deuda genera intereses todos los meses, pero esos pagos no aparecen inmediatamente como una erogación financiera porque se incorporan al stock de deuda.

La práctica no es nueva. Los bonos ajustados por CER o dólar linked históricamente funcionaron bajo esta lógica. Lo novedoso es que desde marzo de 2024 el mecanismo comenzó a utilizarse también en títulos a tasa fija, que hoy son el principal instrumento de financiamiento del Tesoro.

Según los datos oficiales, el Sector Público Nacional registró en mayo de 2026 un superávit primario de $1,92 billones.

Luego de contabilizar intereses de deuda por $1,45 billones, el resultado financiero terminó mostrando un saldo positivo de $0,48 billones.

Ese fue el dato que celebró el Gobierno. Sin embargo, quienes cuestionan la metodología señalan que ese cálculo deja afuera los intereses que fueron capitalizados durante el mismo período.

Sólo en mayo, los intereses acumulados en LECAP, BONCAP y títulos duales alcanzaron $1,74 billones.

Si ese monto se registrara como gasto financiero del período, el resultado cambiaría drásticamente: el superávit de $0,48 billones se transformaría en un déficit de aproximadamente $1,26 billones.

La diferencia se amplía cuando se observa el acumulado del año.

Entre enero y mayo, el Gobierno informó un superávit financiero de $2,48 billones. Pero durante ese mismo período los intereses capitalizados sumaron $11,37 billones.

Bajo esa mirada, el resultado financiero acumulado pasaría a mostrar un déficit de $8,89 billones.La brecha es aún mayor cuando se analiza todo el período desde enero de 2024.

Mientras el Gobierno exhibe un superávit financiero acumulado de $5,70 billones, los intereses capitalizados totalizan $50,26 billones. Si esos intereses se incorporaran plenamente al cálculo, el resultado acumulado se convertiría en un déficit cercano a los $44,56 billones.

La discusión no implica necesariamente que exista una irregularidad.

De hecho, la capitalización de intereses es una práctica habitual en los mercados financieros y ha sido utilizada por distintos gobiernos.

Los defensores del criterio oficial sostienen que mientras los intereses no sean efectivamente pagados, no corresponde registrarlos como una salida de fondos del período.

Los críticos, en cambio, argumentan que el mecanismo mejora artificialmente la foto fiscal actual a costa de trasladar obligaciones hacia adelante, ya que esos intereses igualmente deberán ser cancelados cuando los títulos venzan o sean refinanciados.

Por eso algunos economistas hablan de una forma de "creatividad contable" que permite mostrar resultados fiscales más favorables en el corto plazo.