Bolsillos en rojo

La morosidad de las familias continúa en ascenso y ya se consolidó como uno de los principales focos de preocupación para el sistema financiero.

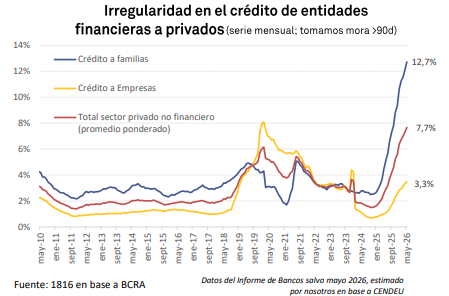

En mayo volvió a crecer y acumuló 19 meses consecutivos de aumento, hasta alcanzar un nivel que, según un informe de la consultora 1816, no se registraba desde la salida de la Convertibilidad.

El deterioro dejó además una consecuencia directa: casi 7 millones de personas quedaron fuera del mercado de crédito y perdieron la posibilidad de acceder a nuevos préstamos para financiar consumos.

El fenómeno refleja el impacto de una combinación que comenzó a golpear con fuerza los bolsillos: tasas de interés elevadas y salarios que no lograron recomponerse al mismo ritmo que el costo de vida.

Ese escenario debilitó la capacidad de pago de los hogares y comenzó a afectar uno de los motores que había impulsado el consumo durante buena parte de 2024 y principios de 2025.

El relevamiento de 1816, elaborado sobre la base de los microdatos de la Central de Deudores (Cendeu) del Banco Central, mostró que la mora de las familias pasó del 12,1% en abril al 12,7% en mayo. Se considera en situación irregular a quienes acumulan más de 90 días de atraso en el pago de préstamos o tarjetas.

En el caso de las empresas, el indicador también aumentó, aunque en menor magnitud, al pasar del 3,3% al 3,5%.

Los datos anticipan el informe oficial que difundirá el Banco Central a fines de julio y muestran la velocidad con la que empeoró la situación. En octubre de 2024 la mora de las familias era apenas del 2,5%, por lo que en menos de dos años se multiplicó por cinco.

Además, el problema dejó de ser aislado. Entre los 30 bancos más importantes del sistema, 26 registraron un aumento en los atrasos durante mayo.

La situación es todavía más delicada en los préstamos otorgados por entidades no financieras, como billeteras virtuales, fintech o cadenas comerciales.

En ese segmento, caracterizado por créditos más accesibles pero también mucho más caros, la mora llegó al 32,2% en mayo. Hace apenas un año y medio era inferior al 10%.

Si bien este tipo de financiamiento representa alrededor del 17% del crédito total, concentra los mayores niveles de incumplimiento.

La principal consecuencia del aumento de la morosidad es la pérdida de acceso al financiamiento.

Según la consultora 1816, el 27% de las personas que hoy tienen algún tipo de deuda dejó de ser sujeto de crédito por registrar atrasos superiores a los tres meses. Esa proporción equivale a unas 6,8 millones de personas, una estimación que coincide con cálculos realizados por la Gerencia de Estudios Económicos del Banco Provincia.

De ese total, 2 millones fueron expulsadas del sistema crediticio durante los últimos ocho meses, lo que reduce significativamente sus posibilidades de acceder a nuevos préstamos, especialmente en bancos, donde las tasas suelen ser más bajas.

Para la consultora, esta dinámica también tendrá impacto sobre la actividad económica. "Al menos hasta las elecciones del año próximo difícilmente el crédito a las familias vuelva a ser un motor relevante del consumo, como ocurrió durante el segundo semestre de 2024 y el primero de 2025", advirtió el informe.

Desde el equipo económico sostienen que el pico de la morosidad habría quedado atrás y que los indicadores comenzarían a mejorar durante los próximos meses.

La expectativa oficial es que parte de las familias utilicen el aguinaldo para cancelar deudas y que el crecimiento del stock total de préstamos contribuya a reducir el peso relativo de la mora.

En la misma línea, el vicepresidente del Banco Central, Vladimir Werning, afirmó que el próximo ciclo crediticio será "más selectivo, saludable y sostenible", al considerar que tanto bancos como deudores comenzaron a adaptarse a un escenario de baja inflación, donde el historial crediticio vuelve a ser determinante para acceder al financiamiento.