suba de precios

La brecha entre las planillas que se festejan en los despachos oficiales y la realidad que se vive en la calle es cada vez más ancha. Mientras Javier Milei celebra un repunte de las variables macroeconómicas, los ciudadanos hacen malabares para llegar a fin de mes. Los últimos datos oficiales ponen en números una contradicción que marca el pulso social y político del país.

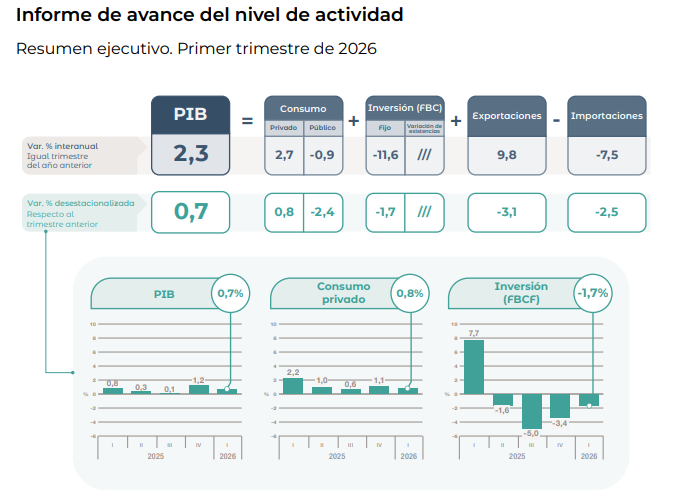

Esta semana, el INDEC publicó el nivel de actividad del primer trimestre del año y arrojó cifras mixtas. En términos interanuales, la economía creció 2,3%, y respecto al trimestre anterior mejoró un 0,7%.

No obstante, la letra chica deja un dato preocupante: hace cuatro trimestres consecutivos que la inversión cae, alcanzando en este arranque de año un desplome del 11,6% interanual.

Por el lado de las cuentas externas, el balance cambiario consolidó su recuperación en mayo. Según los últimos datos oficiales del Banco Central, la cuenta corriente cerró el quinto mes del año con un saldo positivo de USD 1.877 millones.

El escenario muestra un giro de 180 grados frente a mayo de 2025, cuando la cuenta corriente arrastraba un rojo de USD 149 millones. Con este nuevo resultado, el acumulado de los últimos doce meses deja un saldo a favor de USD 4.290 millones.

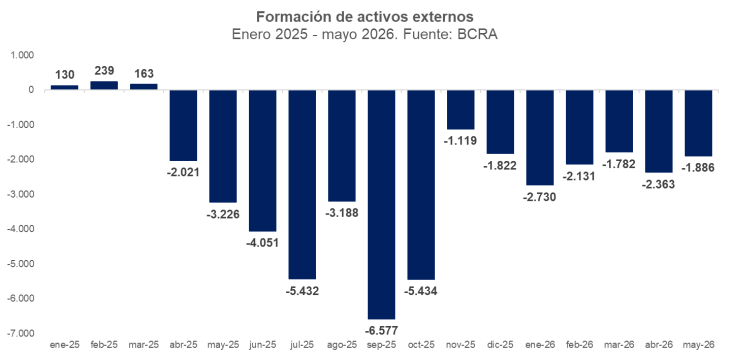

La alarma de los dólares: La lupa sigue sobre la compra de divisas por parte de las personas. Los residentes argentinos compraron USD 1.886 millones para ahorro o consumos en el exterior.

Aunque la demanda de dólares se desaceleró levemente tras las elecciones de octubre, en mayo esta compra de divisas consumió por completo el superávit logrado por la cuenta corriente. Esto deja un escenario abierto de cara a 2027, donde las urnas volverán a marcar el termómetro y la dolarización de carteras jugará su propio partido.

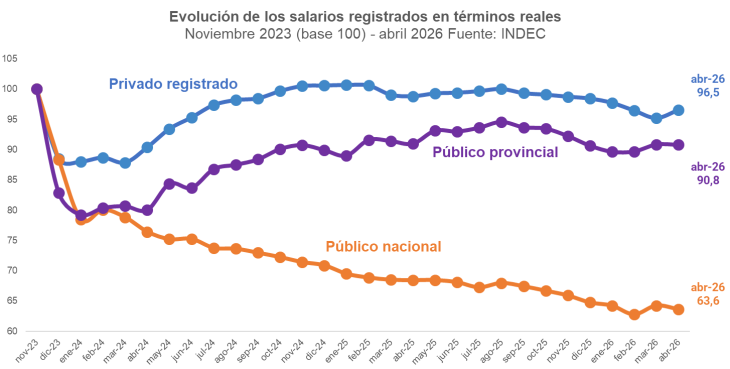

La macroeconomía se estabiliza, pero la microeconomía sigue en terapia intensiva. De acuerdo al INDEC, los salarios registrados aumentaron 3,5% nominal en abril, superando a la inflación de ese mes (2,6%).

Así, los sueldos lograron cortar una racha de siete meses de retroceso. Sin embargo, la foto general sigue siendo crítica: el poder de compra se ubica 8,4% por debajo de noviembre de 2023 (último mes de la gestión anterior).

Este deterioro está marcado por fuertes desigualdades según el sector:

Privados: Se ubican 3,5% por debajo en términos reales.

Públicos provinciales: Sufrieron un deterioro del 9,2%.

Estatales nacionales: Son los grandes perdedores, con una brutal caída del 36,4% en su capacidad de compra.

Incluso, desde el Centro de Economía Política Argentina (CEPA) advierten que este escenario podría ser peor. Si se hubiera actualizado la canasta con la que se mide la inflación, la pérdida salarial entre noviembre de 2023 y abril de 2026 pasaría del 8,4% a un alarmante 18,3%.

El impacto en los bolsillos no solo viene de salarios atrasados, sino del costo de vida. El ingreso disponible de 14,5 millones de personas se ubica un 14,5% por debajo del comienzo del gobierno. Es decir, los recursos que le quedan a un trabajador para consumir o ahorrar después de pagar sus gastos fijos (alquiler, expensas, tarifas) se desplomaron.

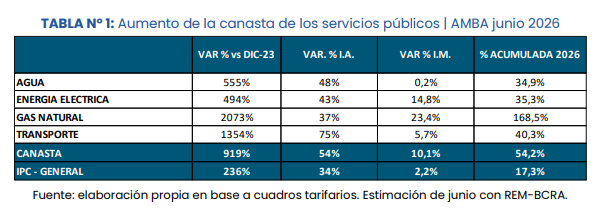

Esto se explica, fundamentalmente, por el aumento sideral de los servicios públicos desde el cambio de gestión:

Gas: Saltó 2.073% (casi 10 veces más que la inflación general).

Transporte: Trepó 1.354%.

Agua: Acumula un alza del 555%.

Luz: Subió 494%.

El resultado de esta ecuación es directo: según un informe de la UBA, a canasta básica de servicios públicos se consume el 15% de un salario registrado promedio. Una radiografía de una macroeconomía que se ordena en los tableros del Gobierno, pero que aún no logra aterrizar en el bolsillo de las mayorías.