Reforma tributaria

La economía argentina dejó esta semana datos contradictorios: las exportaciones batieron un nuevo récord y la actividad creció, pero el consumo masivo sigue cayendo y las familias no pueden enfrentar sus deudas. Así, se consolida la sensación de una macro "que camina" pero que "no llega" a la micro.

Estas dos Argentinas pueden verse reflejadas en los 4 datos conocidos esta semana.

En abril de 2026, la balanza comercial argentina logró un superávit de USD 2.711 millones, USD 2.500 millones más que el mismo mes de 2025, de acuerdo con datos oficiales de INDEC.

Ello fue posible gracias a la combinación de dos tendencias: las exportaciones argentinas treparon 33,6% interanual mientras que las importaciones cayeron 4%.

Las exportaciones fueron en abril de USD 8.914 millones, marcando un récord histórico. Los precios mejoraron 10,8% y las cantidades exportadas crecieron 20,6%.

Respecto a marzo, los envíos al exterior también treparon 1% en la serie desestacionalizada. Así, acumula en el primer cuatrimestre de 2026 una expansión interanual de 21,5%.

Gran parte de la mejora en las exportaciones se debe al rubro Combustibles y energía, que aumentaron 85,9% en relación al mismo mes de 2025, alcanzando los USD 1.554 millones, el valor más alto registrado. El incremento fue tanto por cantidades (+53,2%), como por precios (21,3%).

La balanza energética cumplió un rol crucial en la balanza comercial: su saldo (USD 1.402 millones) explicó más de la mitad (52%) del superávit comercial (USD 2.711 millones).

La tendencia se replica al analizar el acumulado del primer cuatrimestre. El saldo de la balanza energética (USD 3.844 millones) explicó casi la mitad (46%) del superávit comercial (USD 8.277 millones).

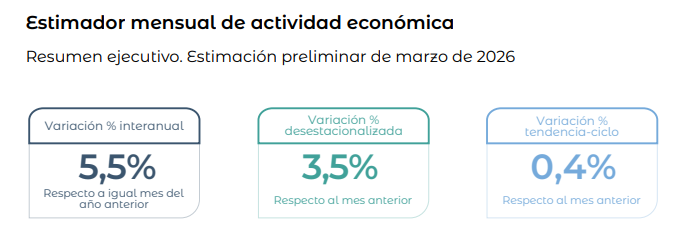

En marzo, la economía argentina rebotó 3,5% respecto al mes anterior y 5,5% en relación a marzo de 2025, de acuerdo con datos oficiales del INDEC.

Así, la actividad económica muestra una mejora interanual de 1,7% en el primer trimestre de 2026.

Si el nivel de actividad de marzo se mantuviera constante durante todo este año, el PBI crecería 2,2%, algo por debajo del 2,5% de crecimiento que esperan las consultoras mejor rankeadas que releva el BCRA, y significativamente menor al 3,5% del FMI y al 5% que el Gobierno incluyó en el Presupuesto 2026.

La mejora permitió recuperar lo perdido en el primer bimestre y ubicarse como el mejor mes del gobierno de Javier Milei en la medición desestacionalizada.

En la comparación interanual, catorce de los quince sectores registraron subas, pero hay que tener en cuenta que marzo de 2025, en el marco de la incertidumbre por las sospechas del cambio en el régimen del dólar, la economía argentina tuvo su peor mes del año.

Pese a esta mejora en el dato agregado de la economía, el consumo no repunta.

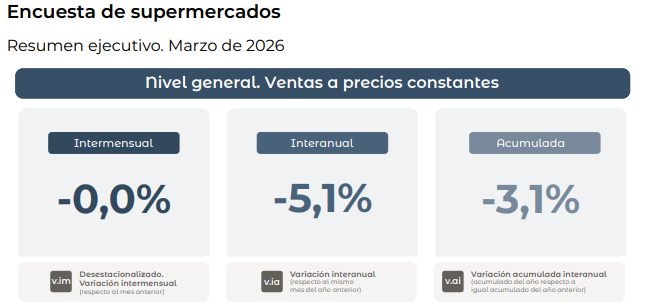

En supermercados, el INDEC registró el tercer mes consecutivo de baja interanual. En marzo, las ventas se mantuvieron constantes en relación a febrero, pero exhibieron un retroceso de 5,1% respecto a un año atrás.

Así, acumula un primer trimestre con una caída del 3,1% respecto al mismo período de 2025, y del 11,9% en relación a 2023.

La situación en los mayoristas es peor aún. En marzo, las ventas cayeron 1,4% en relación a febrero y 7,2% respecto a un año atrás. El derrumbe en relación al mismo mes de 2023 alcanza el 20,5%.

De este modo, en el primer trimestre de 2026 las ventas se encuentran 2,6% por debajo del mismo período de 2025, y 17,8% en relación al primer trimestre de 2023.

Por último, las ventas en shoppings acumulan diez meses consecutivos de baja interanual. En marzo, fue de -13,3%.

No obstante, las ventas rebotaron 1,5% en la comparación mensual. Acumulan así una baja de 5,7% en el primer trimestre del año.

La preocupación por la incobrabilidad de los créditos continúa despertando las alarmas en el sistema financiero. En marzo, la morosidad del sector privado volvió a subir, hasta el 7%, alcanzando un nuevo récord de la serie que publica el Banco Central.

Los créditos al sector privado acumulan así 17 meses consecutivos de incremento de la irregularidad. Esto es: deudas que no se pueden pagar en los vencimientos correspondientes y caen en mora.

En el desagregado, el salto en la morosidad resulta más preocupante en las familias: escaló al 11,5%, alcanzando un nuevo récord en la serie histórica (últimos 15 años).

En el desagregado por línea:

La pérdida de puestos de trabajo y la merma en los ingresos, así como las altas tasas de interés (muy positivas en términos reales, esto es, en comparación con la inflación), constituyen las principales causas de esta situación.