consumo

El gobierno nacional, a través del Banco Nación, va a intervenir finalmente en un problema que afecta a millones de familias: la morosidad.

La irregularidad en el pago de las deudas en sus correspondientes vencimientos viene en franco crecimiento desde al menos un año y medio. No sólo afecta la vida cotidiana de las personas que no pueden cumplir con sus compromisos, sino que también es visto desde el gobierno como una traba al crecimiento.

¿Por qué se tornó un problema para Javier Milei? Porque el crédito fue uno de los principales motores de la actividad económica desde su asunción, compensando en muchos casos la pérdida del poder adquisitivo de los ingresos. El ministro de Economía, Luis Caputo, necesita que ese motor vuelva a encenderse.

Desde el propio BNA, se había lanzado menos de un mes atrás un plan para refinanciar deudas. El problema era que la tasa nominal anual a la que se ofrecían soluciones era del 65%, más del doble de la inflación esperada en el próximo año. Tras el fracaso de ese “kit de soluciones”, el banco lanza una nueva alternativa.

EL BANCO NACIÓN SUMA UNA NUEVA SOLUCIÓN PARA ORDENAR LAS OBLIGACIONES FINANCIERAS DE LAS FAMILIAS

— Prensa BNA (@prensabna) June 19, 2026

En el marco del conjunto de soluciones financieras recientemente anunciado, el Banco Nación incorpora una nueva alternativa destinada a acompañar a sus clientes y prevenir… pic.twitter.com/cjqT4y2jm2

Se trata de un préstamo personal de unificación de deudas, dirigido a personas humanas que cobren sus haberes en el banco, con cuotas vencidas e impagas en el propio BNA, en situación crediticia 1 o 2, por un monto máximo de $100 millones.

El plazo del nuevo préstamo es de hasta 10 años, buscando reducir la exigencia mensual y facilitar el ordenamiento financiero del cliente.

La tasa de interés es de UVA más 10%, con la posibilidad de elegir la opción de cobertura CER-CVS, que permite al cliente abonar la cuota ajustada por salario, pero con una tasa de 1 punto porcentual adicional.

La gestión del crédito estará disponible desde el jueves 25 de junio en cualquiera de las sucursales del Banco Nación.

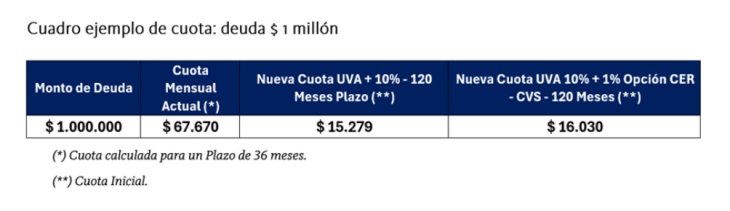

Tomando como ejemplo un cliente que adeuda $1 millón y abona una cuota mensual de $67.670 actualmente, ¿cuál sería su nueva situación?

En caso de optar por la tasa UVA + 10%, a 10 años de plazo, la cuota del préstamo bajaría a $15.279 el primer mes, ajustándose luego por inflación más 10%.

En cambio, de elegir la opción con cobertura CER-CVS, la cuota inicial sería de $16.030, pero contaría con el beneficio de una cuota topeada por los incrementos salariales.

En el Congreso de la Nación, sectores opositores han presentado diversas iniciativas que buscan llevar alivio a la situación acuciante que viven las familias, pero ninguna ha logrado prosperar, porque es el oficialismo el que maneja los tiempos del Legislativo.

En CABA, por su parte, se sancionó la semana pasada una iniciativa, impulsada por el legislador Leandro Santoro, que crea un Programa de Desendeudamiento Familiar y Personal que permitirá refinanciar obligaciones financieras en condiciones más favorables que las disponibles actualmente en el mercado.

Urgente!

— Leandro Santoro (@SantoroLeandro) June 18, 2026

Salió la Ley de Desendeudamiento Personal y Familiar!!!!! pic.twitter.com/jGwfBgqSXi

Una estrategia similar impulsó el municipio de Morón.

En abril, la irregularidad del sector privado trepó hasta el 7,3%, alcanzando un nuevo récord de la serie que publica el Banco Central.

En el desagregado, el salto en la morosidad de las familias es el que más dispara las alarmas: escalaron al 12,1%, alcanzando un nuevo récord en la serie histórica (últimos 15 años), mientras que las empresas treparon al 3,3%.

Es decir, la situación más acuciante la viven las familias, pero la tendencia es la misma: en ambos casos se multiplicaron por más de 3 veces en un año quienes no pueden afrontar sus deudas.

En las entidades no financieras, la irregularidad es aún más elevada: en abril, trepó al 31,5% de las familias, según estimaciones de la Consultora 1816.

En el último año, 2,5 millones de personas más pasaron a ser morosas entre entidades bancarias y no bancarias. Pasaron de ser 3.177.086 en abril de 2025 a 5.690.430 en abril de 2026, de acuerdo con datos del Instituto Argentina Grande.