índice de precios

La economía argentina volvió a exhibir esta semana señales mixtas. Mientras el Gobierno celebra que logró captar dólares para afrontar próximos vencimientos de deuda y la cuenta corriente cambiaria volvió a terreno positivo, los indicadores vinculados al consumo y las finanzas de los hogares continúan encendiendo luces de alerta: la morosidad sigue en aumento y las ventas no logran repuntar.

Esta semana, el gobierno, a través del Banco Nación, lanzó un “kit de soluciones para ordenar las obligaciones financieras” destinada a clientes que necesiten reducir el monto mensual y estirar plazos.

La tasa ofrecida, del 65% nominal anual, no luce atractiva dado que resulta muy positiva en términos reales al compararla con la inflación esperada. No obstante, da cuenta de que, pese al relato oficial, la mora empieza a constituir una preocupación del equipo económico.

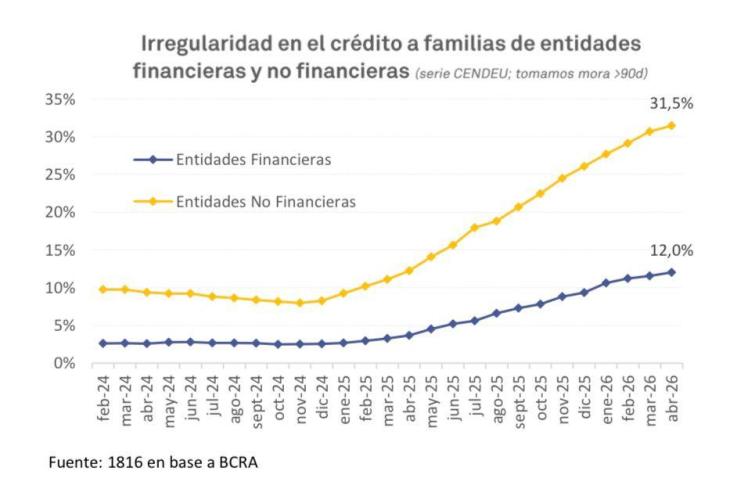

Es que, en marzo, la morosidad del sector privado volvió a subir, por mes número 17, hasta el 7%, alcanzando un nuevo récord de la serie que publica el Banco Central.

En el desagregado, el salto en la morosidad resulta más preocupante en las familias: escaló al 11,5%, alcanzando un nuevo récord en la serie histórica (últimos 15 años).

En el detalle por línea:

La pérdida de puestos de trabajo y la merma en los ingresos, así como las altas tasas de interés, constituyen las principales causas de esta situación.

De hecho, desde el BAPRO evaluaron que los mayores saltos en la mora se dieron en aquellas provincias que mayores pérdidas de puestos de trabajo sufrieron.

En abril, según la Consultora 1816, la mora de las familias habría vuelto a subir, hasta el 12% en entidades financieras y hasta 31,5% en entidades no financieras como las billeteras virtuales.

Luego de los datos oficiales de consumo masivo de INDEC, muy negativos para el mes de marzo, la consultora Scentia profundizó la preocupación.

En abril de 2026, las ventas de productos de consumo cotidiano registraron una caída del 3,8% interanual, confirmando una tendencia que comerciantes y supermercadistas vienen describiendo desde hace meses: el bolsillo sigue sin recuperarse.

El dato golpea especialmente porque aparece en medio de una discusión instalada por el Gobierno, que insiste en que el consumo ya muestra signos de recuperación.

El retroceso fue generalizado entre canales de venta. Los supermercados de cadena cayeron 4,5% interanual, mientras que los autoservicios independientes retrocedieron 3%. También hubo bajas en kioscos y comercios tradicionales (-4,8%) y en mayoristas (-4,5%).

La única excepción fue el comercio electrónico, que volvió a mostrar un salto fuerte (+40,4%), aunque explicado por una base de comparación baja y promociones agresivas.

Detrás del freno al consumo aparece un dato clave: la evolución del Ingreso Real Disponible.

Desde la consultora Equilibra, con base en datos de Scentia, indican que el ingreso disponible de los hogares y el consumo masivo comenzaron a moverse prácticamente al mismo ritmo tras el fuerte shock económico de comienzos de 2024. La explicación es simple: cuando el ingreso disponible cae, el consumo también.

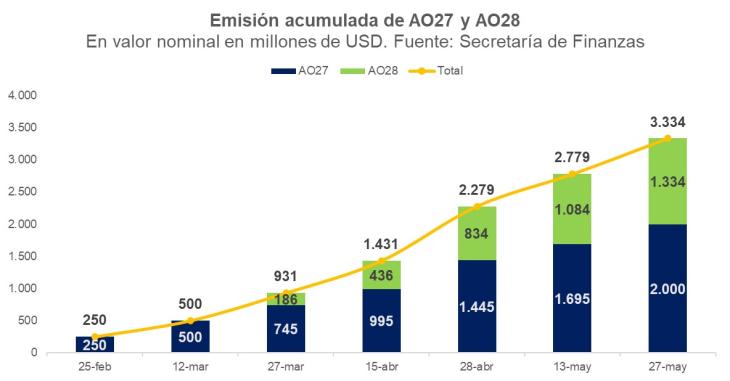

Esta semana también se realizó una nueva licitación de los BONAR 2027 (AO27) y 2028 (AO28), dos títulos en dólares, emitidos en el mercado local, con los que el gobierno busca financiarse en moneda extranjera.

El Ministerio de Economía, a cargo de Luis “Toto” Caputo logró hacerse de un total de USD 555 millones.

Las tasas a las que se emitieron los títulos se ubican en 5% nominal anual, esto es, un 5,12% de efectiva en el caso del AO27 y 8,17% y 8,49% respectivamente en el caso del AO28.

El monto máximo de emisión de cada título es de USD 2.000 millones. En el caso del AO27 esta fue su séptima licitación, llegando al tope. En cambio, el AO28 lleva colocados USD 1.334 millones en 5 licitaciones.

Así, desde fines de febrero a esta parte, el gobierno nacional logró hacerse de USD 3.334 millones frescos, de cara a los vencimientos de Bonares y Globales de principios de julio.

De este modo, Caputo busca evitar utilizar reservas para pagar la deuda, dado que aun no cuenta con acceso a los mercados internacionales, con un riesgo país que no logra ubicarse en niveles deseables para el Ejecutivo.

La cuenta corriente del balance cambiario detuvo la tendencia de seis meses consecutivos en terreno negativo. En abril, fue positiva por USD 1.333 millones, de acuerdo con datos oficiales del Balance Cambiario del Banco Central.

Así, logró revertir el acumulado del año: en el primer cuatrimestre del 2026 muestra un superávit de USD 211 millones. Asimismo, en los últimos doce meses, también muestra un resultado positivo por USD 3.413 millones.

Con exportaciones al alza (+17% interanual), que alcanzaron los USD 8.326 millones e importaciones a la baja (-9% interanual), cayendo a USD 5.381 millones, la cuenta bienes cerró positiva por USD 2.946 millones.

Dicho saldo resultó suficiente para cubrir el déficit de servicios por USD 674 millones y el pago de intereses netos por USD 575 millones y egresos netos de utilidades, dividendos y otras rentas por USD 374 millones.

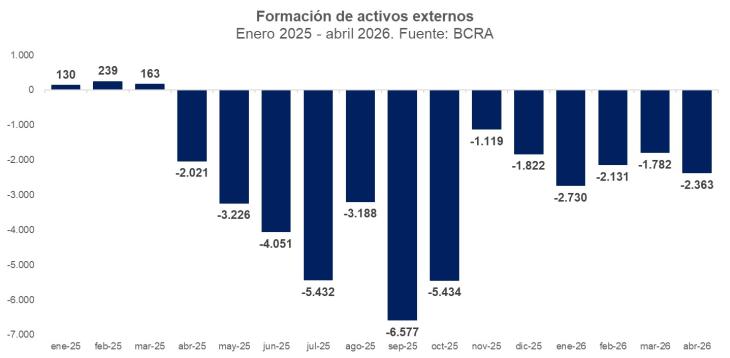

Los privados continuaron demandando divisas: se compraron para atesoramiento o pago de consumos en el exterior USD 2.363 millones. 1,5 millones de individuos compraron y unos 750 mil vendieron.

Si bien tras las elecciones de octubre, el apetito por la compra de dólares se redujo, sigue siendo un factor muy relevante: casi duplicó el superávit de la cuenta corriente.

Desde la habilitación de compras de dólares en abril de 2025, la formación de activos externos, denominada “fuga de capitales” alcanzó los USD 41.877 millones.